「将来世代へのツケを残すのか」

政府や財務省の決まり文句であるこの台詞ですが、はっきり言って47.9%というあまりにも高すぎる国民負担率(税・社会保障の負担率)の方がよほど将来世代へのツケなのではないでしょうか。

日本政府は税収の中からすべての支出を行う「プライマリーバランスの黒字化」を目指しています。

しかしプライマリーバランスの黒字化は民間の赤字化であり国民貧困化政策と言っても過言ではありません。

事実私たち日本人の使えるお金である可処分所得は下がり続けており、国民生活基礎調査によると著者の生まれた1999年には329.2万円だった1世帯あたりの平均所得金額ですが2014年には286万円にまで下がっています。

もういい加減日本政府に対して「NO」と声を上げましょう。

この記事ではいかに日本政府や財務省の推し進めているプライマリーバランスの黒字化が愚策であり、私たち国民を貧困のどん底へと陥れている悪策であるのかわかりやすく解説していきます。

ぜひ最後までご覧いただき参考にしてくださいね。

プライマリーバランスの黒字化が国民貧困化政策である理由について一目でわかる!

\ 気になる箇所をタップしよう /

- プライマリーバランスの黒字化は税収の範囲内で政府支出を賄う考え方

- プライマリーバランスの黒字化は日本の経済成長を阻害する

- プライマリーバランスの黒字化に近づくにつれてデフレは深刻化する

- 政府支出を減らすことで国民が貧困化して少子高齢化が加速する

日本が絶対に財政破綻しない5つの理由

- 日本の中央銀行である日本銀行は通貨発行権を持っている

- 日本政府の政府債務残高のうちのほとんどは身内からの借入

- 日本国債の金利は超がつくほどの低金利

- 財務省ホームページにも日本が財政破綻しない旨が明記

- 麻生太郎元財務大臣も過去に日本が財政破綻しない旨を発言

\Kindleの電子書籍出版しました/

基礎的財政収支黒字化(プライマリーバランス黒字化)とは

最近よく「財政健全化」や「基礎的財政収支の黒字化」・「プライマリーバランスの黒字化」といった言葉をテレビや新聞などで目にする機会が増えてきました。

少し前に矢野康治財務次官が文藝春秋に対し日本の財政破綻を煽るようないわゆる「矢野論文」を寄稿したことを受けプライマリーバランスの黒字化が注目が集まってきたのです。

→間違いだらけ!財務次官「矢野康治」が文藝春秋に掲載した矢野論文にもの申す【脱緊縮・積極財政】

しかしプライマリーバランスの黒字化という言葉は聞くけれど、その中身はよくわからないという方も多くいらっしゃるのではないでしょうか。

財政健全化・基礎的財政収支の黒字化やプライマリーバランスの黒字化はどれも同じ意味であり、税収の中ですべての政府支出を賄おうという考え方のことです。

一見すると収入の中から全ての支出を行おうとするプライマリーバランスの黒字化は優れた考えのように見えますが、実はプライマリーバランスの黒字化には数多くの問題点があり日本経済を破滅へと導いています。

そこでここではプライマリーバランスの黒字化の問題点について詳しく解説していくので、ぜひ参考にしてくださいね。

プライマリーバランス黒字化に潜む3つの問題点

一見すると政府支出を税収の中から賄おうとするプライマリーバランスの黒字化は当たり前に達成すべき目標のように思いますが、実はプライマリーバランスの黒字化には数多くの問題点が隠されていました。

前提として税は財源では無く、政府は税収以上に支出することが可能です。

プライマリーバランスには下記3つの問題点が隠されています。

- 日本の経済成長を阻害する

- デフレ経済の深刻化・コストプッシュインフレの加速

- 少子高齢化の深刻化

問題点①:日本の経済成長を阻害する

プライマリーバランスの黒字化を達成するためには次の2つを行う必要があります。

- 税収を上げる

- 政府支出を減らす

このように政府支出を減らし税金や社会保険料を上げ国民から富を搾り取ることでようやく達成できるのがプライマリーバランスの黒字化というわけですね。

つまりこれは国民の貧困化を意味します。

また経済成長していくためには消費活動の活性化が必要不可欠です。

これは経済同友会の提言でも明記されており、国民の消費活動が活発になることで経済が成長していきます。

しかし政府支出を減らし民間へ流れてくるお金の量を減らしたうえで、税金を上げたり社会保険料を上げたりすることで国民が使えるお金である可処分所得を減らしていけば、私たち国民の消費活動にブレーキをかけることになります。

つまりそれは経済成長にブレーキをかけていることと同意義であり、経済の衰退を意味します。

このようにプライマリーバランスの黒字化とは民間の赤字化であり、経済成長にストップをかける原因でもあるのです。

問題点②:デフレ経済の深刻化・コストプッシュインフレの加速

日本は30年以上続くデフレ国家です。

これほどまでにデフレが長く続く国は先進国の中で日本だけと言っても過言ではありません。

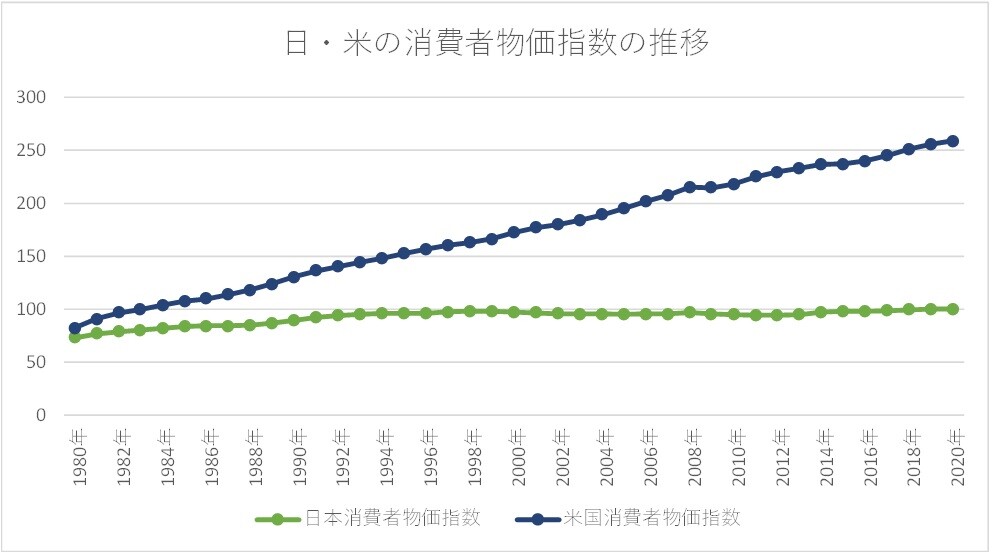

物価の上昇率を示す消費者物価指数の推移を日本とアメリカで並べてみると、日本がいかに物価上昇していないデフレ国家なのかがはっきりとわかります。

日本国内ではインフレが進行していないのにもかかわらず海外でインフレが加速している場合、日本の経済成長に関係なく原材料などの輸入コスト増加による強制的な物価上昇の原因になります。

これをコストプッシュインフレと言い、最悪な経済状況であると言えます。

しかし残念ながら現状の日本はコストプッシュインフレに陥っており、原材料の輸入コスト増加による隠れインフレ(値段は同じでも内容量の減少などが起こる減少)が続いています。

にもかかわらず国民のお給料が上がっていない中で国民負担率だけが上がり続け、私たち国民が使えるお金である可処分所得は下がり続けているのが現状です。

国民が使えるお金が少なくなってくればもちろん国民の消費マインドも冷え込み、さらにデフレが深刻化していきます。

デフレが深刻化すればさらに経済が悪くなりデフレの深刻化が加速します。

そのうえ海外がインフレしている中で日本だけデフレになっていればコストプッシュインフレが加速し、さらに日本国民の生活は苦しくなっていきます。

これを負のデフレスパイラルと呼び早急に解決すべき課題です。

→日本の消費税はホントに公平?消費税の5つの問題点と廃止すべき理由【悪税】

問題点③:少子高齢化の深刻化

この記事ではプライマリーバランスの黒字化が国民の貧困化政策であると紹介させていただきました。

プライマリーバランスの黒字化はそれだけにとどまらず、日本が抱えている深刻な課題である少子高齢化問題も悪化させる大きな要因になっています。

なぜなら国民のお給料が上がっていない中で増税を繰り返し可処分所得を下げていけば子育てにかかる膨大な費用を負担できるか心配になってしまい子どもを産むことを諦めてしまうことになるからです。

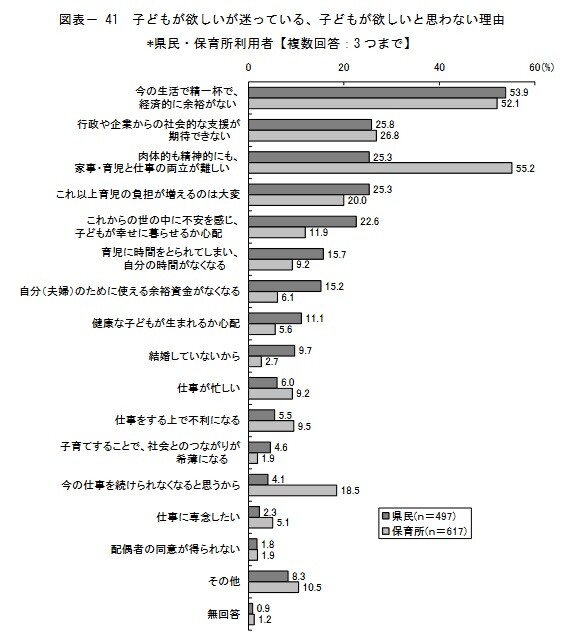

実際に千葉県の実施した出産・子育て期における男女労働実態調査報告書という資料の中の「子どもがほしいが迷っている・子どもがほしいと思わない理由」というアンケートの中で一番多かった回答が「今の生活が精一杯で、経済的に余裕がない(53.9%)」、次に多かったのが「行政や企業からの社会的な支援が期待できない(25.8%)」という結果になりました。

3つまで複数回答可能なアンケートですが、多くが経済的理由で子どもを生むことをためらっていることがわかります。

内閣府のホームページに掲載されている財団法人こども未来財団の行った子育てコストに関する調査研究によると、子どもがー生まれてから小学校にあがるまでの子育て費用に約440万円必要であると試算されています。

しかし冒頭部分でもご紹介させていただいたように一世帯あたりが使える平均所得は2014年時点でわずか286万円でしかありません。

対して子育てには小学校にあがるまでの間だけでも約440万円もの費用が必要です。

このことからも日本の少子高齢化問題は日本人が貧困化した結果であり、日本人のお給料が上がっていない中で増税や社会保険料の値上げを繰り返してきた日本政府に責任があると言えます。

プライマリーバランスの黒字化を通して日本人の貧困化政策を推し進めていけば子どもを産みたくても産めない方が多く出てくることになり、さらに少子高齢化に拍車がかかることになります。

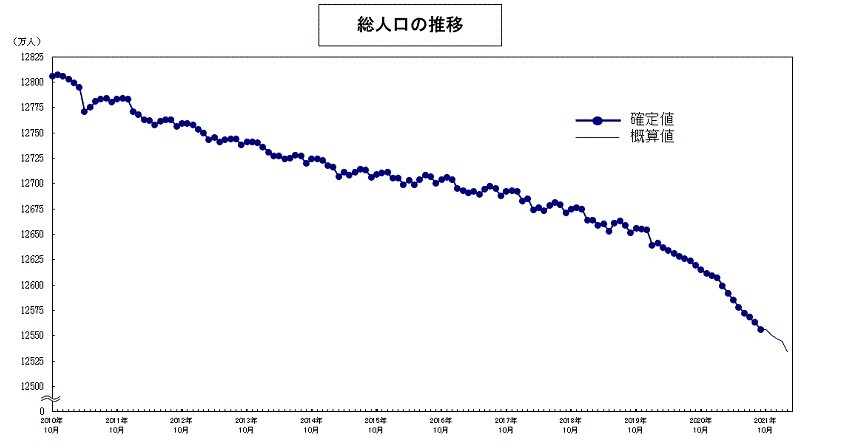

実際に日本の人口は減り続けており、右肩下がりに人口が減っています。

ここまで綺麗に下がり続ける日本の人口は意図的に作り出されたとしか考えられません。

これが長年緊縮財政を続けてきた国の末路です。

人口が減り続けている国に未来などありません。

プライマリーバランスの黒字化は国民の貧困化政策であり、紛れもなく少子化政策です。

そもそも財政健全化など一切必要ありませんが、100歩譲って財政健全化を実行するとしても将来の納税者を減らして財政の健全化など達成できるわけがありません。

子どもを産みたくても産めない理由として経済的な理由が多く挙げられているのですから、金銭面で支援すれ少子高齢化問題など解消できるはずです。

にもかかわらず「将来世代へのツケ」などと戯言を言い出し渋っている政府など日本には必要ありません。

→日本の税金は多すぎ!なぜ日本はこれほどまでに税金地獄なのか?

国と家計・企業の会計は全く違う!

そもそも政府債務残高の増加は将来世代へのツケになるのでしょうか。

結論として日本政府がいくら新規国債を発行しようと供給量が対応できる範囲内であれば全くもって問題がありません。

具体的には日本銀行が目指しているインフレ率2%以下であればいくら新規国債を発行して財政出動しても一切問題無いのです。

将来世代へのツケになどなりません。

日本政府の政府債務残高が増えても問題無い理由として、

- 日本政府の借入は全て日本円建てである

- 日本の中央銀行である日本銀行は通貨発行権を持っている

- 日本政府の借入の多くは日本人からの借入である

これらの理由が挙げられます。

詳細は後ほど解説させていただきますが、そもそも国の財政と家計・会社の経理とは全く違います。

なぜなら政府は日本銀行を通してお金を新たに発行することができますが、私たち民間や企業はお金を新たに発行することはできないからです。

そのため多額の借金は破産への一歩を踏み出してしまうことになります。

しかし日本政府は違います。

日本政府は日本政府自身が55%出資している事実上子会社に当たる日本銀行を通して通貨発行することができます。

つまり絶対に財政破綻することなどあり得ないのです。

いざとなれば日本銀行を通して通貨発行することで国債の返還を行うことができます。

実際に日本政府は何年もの間、新規国債の発行を通して償還期限(返済期限)を迎えた国債の返還を行っています。

しかし何も問題ありませんよね。

国と家計・企業の会計は全く異なり、一緒にすること自体が間違いなのです。

プライマリーバランスの黒字化が「国民貧困化政策」である理由

プライマリーバランスの黒字化は紛れもなく国民貧困化政策であると言えます。

実際に日本政府が緊縮財政を続けてきた結果、国民の使えるお金である可処分所得は減り続けてきており国民の貧困化が加速しています。

これはデータから見れば明らかですよね。

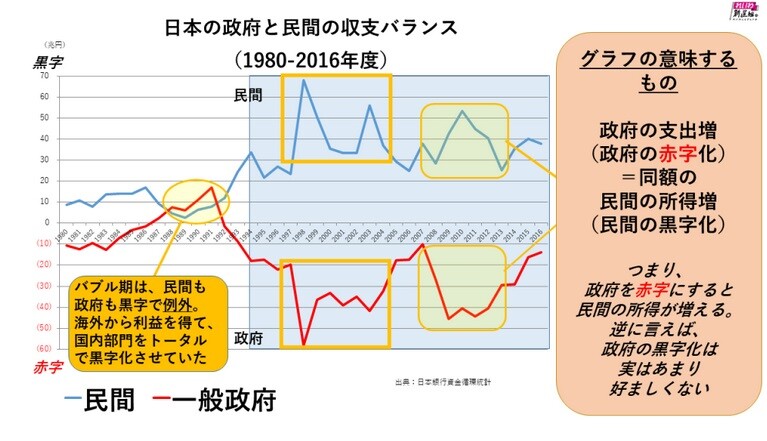

れいわ新選組のホームページに政府支出と民間部門の収支バランスがわかりやすくまとめられていたので共有させていただきます。

このように政府が財政出動することで民間=私たち国民が潤うことになり、逆に政府が財政出動を絞ることで民間部門に流通しているお金の量が減ってしまうことがわかります。

また少子高齢化が加速すれば日本政府は社会保険料の高騰を言い訳としてさらに増税へと舵を切ることでしょう。

しかし少子高齢化の原因は紛れもなく日本政府の続けてきたプライマリーバランスの黒字化という国民貧困化政策であると言えます。

まさに負のスパイラルですね。

→【国民負担率48%】国民を苦しめる日本の狂ったやばい税制|税は財源ではない

日本が絶対に財政破綻しない5つの理由

日本は絶対に財政破綻することなどあり得ません。

これは日頃財政破綻の不安を煽っている財務省もひっそりとホームページ上で明記している紛れもない事実です。

ここでは日本が財政破綻しないと言い切れる5つの理由について解説していきます。

①:日本の中央銀行である日本銀行は通貨発行権を保有している

日本の中央銀行である日本銀行は日本銀行法第八条により次のように定められています。

- 日本銀行の資本金は1億円以下とする

- 1億円のうち日本政府からの出資が5,5000万円を下回ってはならない

つまり日本政府は常に日本銀行に対して55%以上出資していることになります。

日本政府も日本銀行も会社ではないですが、資本関係を見れば日本政府と日本銀行の関係は親会社と子会社ということになり、日本政府は通貨発行権を持っている日本銀行を保有していることになります。

ようするに日本政府が通貨発行しようと思えばいつでも通貨発行することができるわけですね。

通貨発行権を持っている日本銀行を保有している状況下において日本政府が国債返済不能に陥ることはまず考えられません。

日本銀行が通貨発行(新規国債の発行)を行うことで返済期限を迎えた国債を返済することができます。

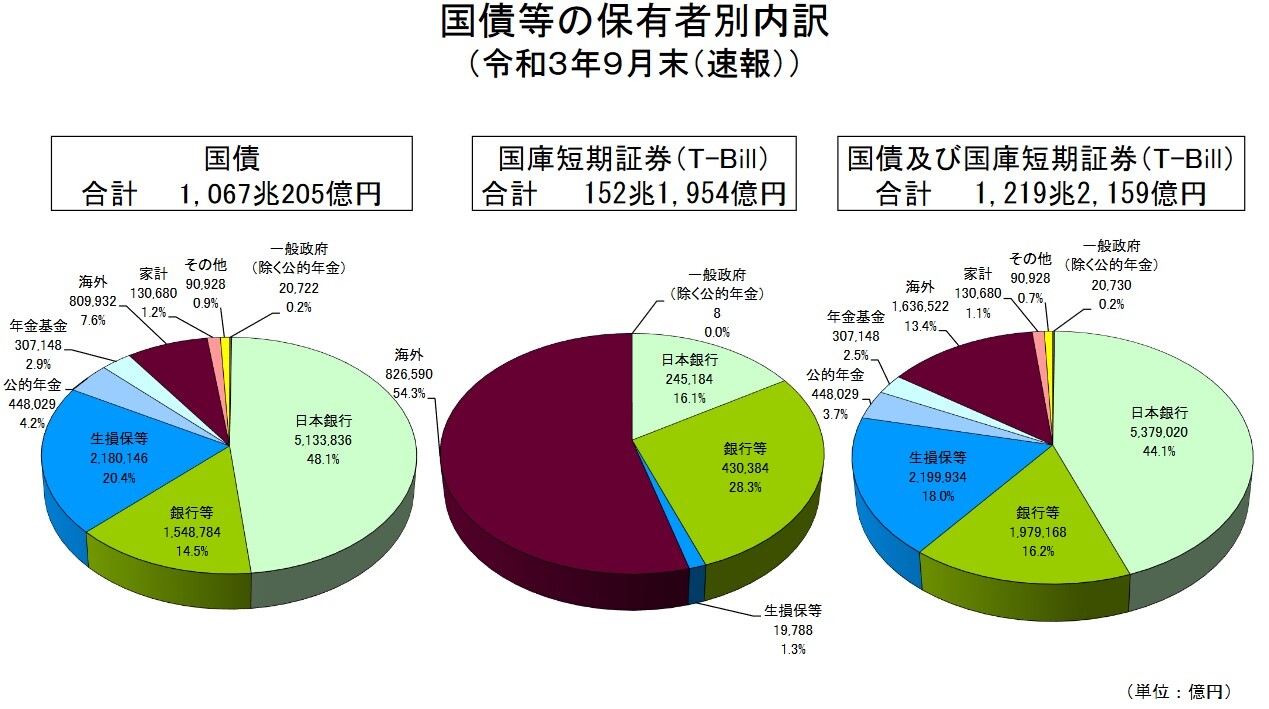

②:日本国債の債権者のほとんどが日本国民である

そもそも日本政府へお金を貸しているのは誰なのでしょうか。

実際に国債の保有者別内訳を確認してみることにしましょう。

これを見てみると日本政府の政府債務残高(国債残高)のうち44.1%は日本政府が55%以上出資している日本銀行からの借り入れであることがわかります。

しかし資本関係上親会社と子会社の関係にある日本銀行からの借り入れは事実上の借金とは言えません。

残りの16.2%の銀行からの借り入れ、18%の生命保険・損害保険会社等からの借入も銀行にお金を預けていたり生命保険や損害保険に加入していたりする私たち国民からの借入です。

残りの3.7%の公的年金からの借入や2.5%の年金基金からの借入、1.1%の家計からの借入だって国民からの借入ですよね。

事実上日本政府の借入は海外から借入ている163兆6,522億円でしかないうえ、全て日本円建ての借入です。

つまりいざとなれば日本銀行を通して通貨発行することでいつでも返済することができます。

政府債務残高のほとんどは私たち国民からの借入であるのにもかかわらず、なぜ私たち国民が増税を通して返済に協力しなければならないのでしょうか。

あまりにもおかしな話ですよね。

日本円建てでほとんどを身内から借りている日本政府が財政破綻することなどあり得ません。

③:日本国債は”超”がつくほど低金利=信頼されている

金利はリスクに応じて決定されています。

返済不能になる確率が高ければ高いほど金利が高くなり、逆に返済不能になるリスクが低ければ低いほど金利も低くなるのが通常です。

つまり本当に日本が財政破綻するリスクがあるのならば日本国債の金利は大きく上昇しているはずです。

しかし現実はどうでしょうか。

財務省の発表している国債の金利情報を見ると1年ものの国債に至っては令和4年3月31日時点で-0.075%とマイナス金利にまでなってしまっています。

10年ものの国債の金利を確認してみても0.218%超がつくほどの低金利。

日本が財政破綻するなど想像すらできません。

このように日本国債は世界中から信頼されています。

日本が財政破綻しないことは日本国債の金利をみれば簡単に確認することができるのです。

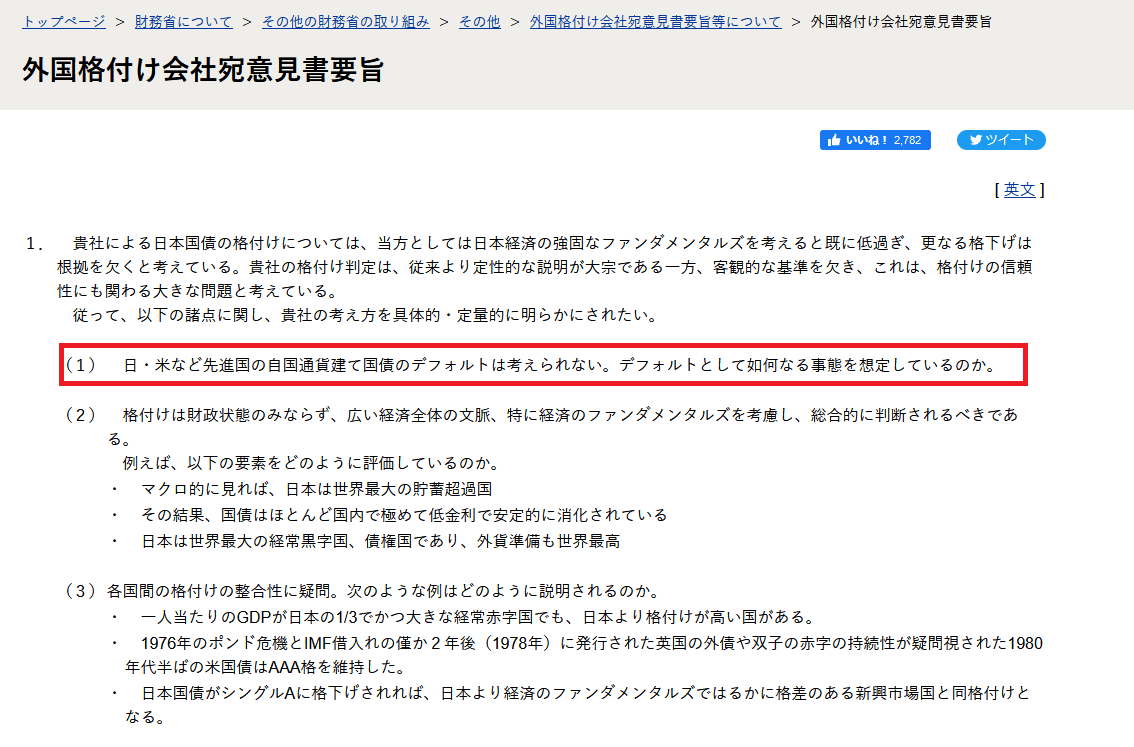

④:財務省のホームページにはっきりと財政破綻しない旨が明記

日本が財政破綻することがないという事実は日頃から一生懸命に財政破綻の不安を煽っている財務省のホームページに明記されています。

これは海外の格付け会社が日本国債の格付けを引き下げた際に財務省が怒りを込めて反論した「外国格付け会社宛意見書」という文書の中で確認することができます。

このようにはっきりと「日・米など先進国の自国通貨建て国債のデフォルト(財政破綻)は考えられない。」と明記されています。

このことからもわかるように日本のように自国通貨建て国債を発行している国であれば、通貨発行することでいくらでも返済することができるため財政破綻することなど考えられないのです。

⑤:麻生太郎元財務大臣も財政破綻しない旨を過去に発言

昔とはすっかりと変わってしまった麻生太郎元財務大臣ですが、過去には日本が財政破綻することはないと自信を持って演説されていました。

まずはこちらの動画をごください。

麻生太郎前財務大臣の発言をわかりやすくまとめるとこのようになります。

- 日本が財政破綻するという話は”簿記”の基本が分かっていない人が言っている

- お金を借りているのは政府であり貸しているのは国民である

- 国民一人あたりの借金はおかしい、国民一人あたり貸付金があるのが正解である

- 日本の国債の94%は日本人が国債を買っており100%日本円建ての国債であるからいざとなれば円を印刷して返せば良い

- 財政破綻するのなら金利が上がるのが普通だが日本国債の金利は低いままである

すごいまともなことを言っていますよね。

なぜ財務大臣時代には真逆の考えになってしまったのでしょうか。

続けてこちらの動画もご覧ください。

こちらの動画の内容を簡単にまとめるとこのようになります。

- 政府の国家財政と家計や企業の会計とは全く違う

- 国はお金がなくなったら刷れば良い、簡単だ

- お金を刷ればインフレになるが今はデフレなんだから問題無い

- 財政破綻するのであれば日本国債の金利が上がるはずだが上がっていない

- 財政出動が必要だ

当時の麻生太郎さんは実に適格に日本の国家財政について説明されています。

この記事では先ほども解説させていただいたように、本当に日本が財政破綻するのであれば日本国債の金利はものすごく上昇しているはずです。

しかし日本国債の金利は上昇していません。

日本国債の金利が超低金利であることから日本国債がいかに世界から信頼されているのかがわかる結果となりました。

すでに1,219兆2,159億円もの残高があるのにもかかわらず、市場は一切気にしていません。

このことからも日本が財政破綻することなどあり得ないとご理解いただけるのではないでしょうか。

→国の借金は大嘘!麻生太郎元財務大臣「お金を刷って返せばいい。簡単だろ」

日本にプライマリーバランスの黒字化は不要!財政出動しよう

いかがでしたでしょうか。

この記事はプライマリーバランスの黒字化がいかに政府の愚策であり問題だらけであるのかを解説させていただきました。

プライマリーバランスの黒字化は日本国民を貧困のどん底に突き落とすことで少子高齢化を深刻化し、日本の人口減少を促進しています。

また日本が財政破綻することなどあり得ないことからプライマリーバランスの黒字化など一切必要ありません。

ぜひ皆で声を上げていきましょう。

プライマリーバランスの黒字化や財政健全化・身を切る改革などと言った国民貧困化政策を推進する政治家は落選するべきです。

ぜひ選挙で積極財政派の議員さんへ一票を投票してください。

\Kindleの電子書籍出版しました/