物を購入した際に毎回課税されている「消費税」

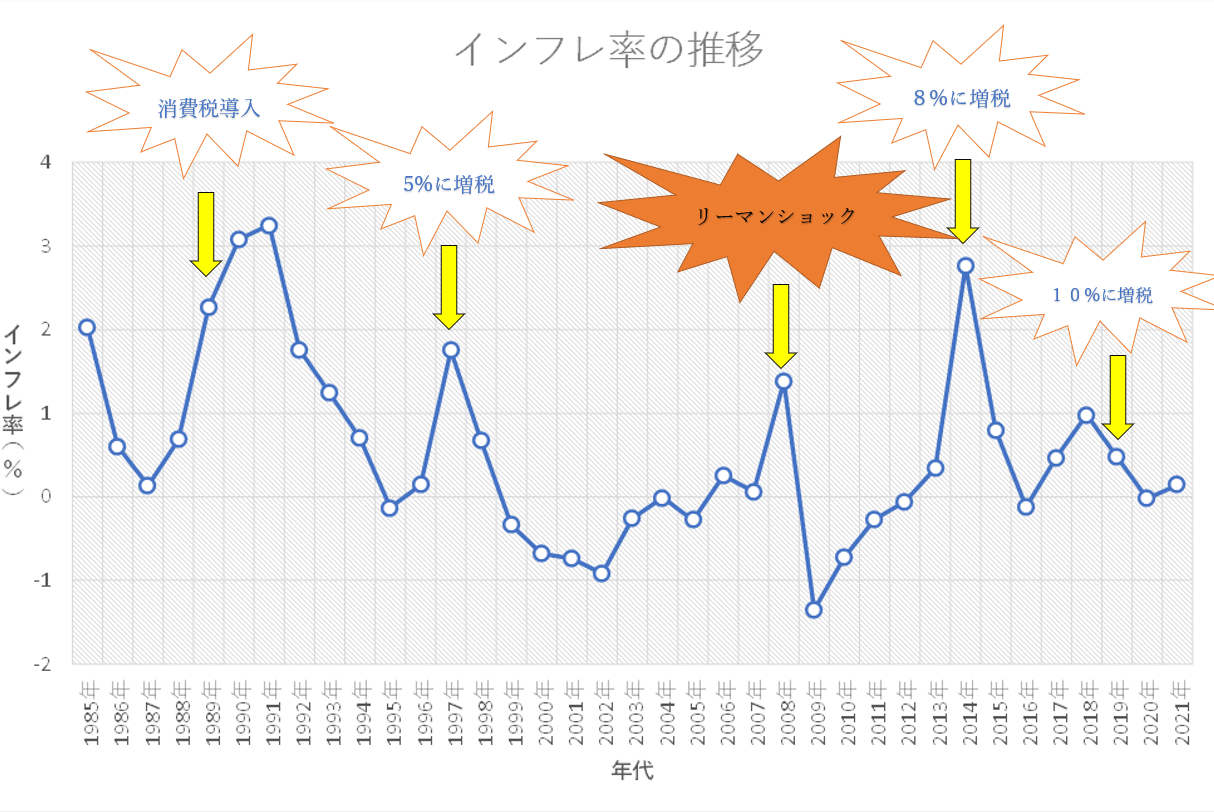

1989年4月1日に3%の税率で導入された消費税ですが、1997年に5%にアップし、2014年には8%、そして2019年には一部軽減税率対象商品を除き、10%に増税されました。

消費税が導入された歴史には、「少子高齢化の影響で社会保障費が増え、国の収入が減ってしまった」ことが挙げられます。

しかし、消費税は百害あって一利なし。

消費に対する罰金である「消費税」は消費活動を抑制し、経済成長を鈍化させ、貧困層を量産し、その結果結婚したくてもできない人・子供を産みたくても産めない人が増えています。

消費税こそ「少子高齢化」の原因のひとつであり、少子高齢化が加速すればさらに経済が衰退し「悪循環」に陥ります。

10%の消費税を廃止することは国民の使えるお金である「可処分所得」を10%アップする事と同意義であり、年収300万円のひとなら30万円近く使えるお金の量がアップし、その経済的効果は計り知れません。

しかし、今の日本政府は国民のお給料が上がっていないのにも関わらず増税を繰り返し、社会保険料をひっそりと上げ続け、国民の可処分所得を下げ続けて経済衰退を推し進めています。

そこでこの記事では、消費税が国民の生活を締め付けている「悪税である理由」を中学生でもわかりやすく解説していきます。

これを見れば一目で分かる!消費税が不公平かつ国民を苦しめる「悪税」である理由

\ 気になる箇所をタップしよう /

- 消費に対する罰金である「消費税」は経済成長を阻害する

- 逆進性のある消費税は「低所得者」ほど負担が重くなる悪税

- 消費税は「大企業優遇税制」

- 大企業わずか13社に消費税還付金として1兆円以上が払われている事実

- 消費税は大企業に還付されている一方83万5千件も消費税の延滞がある

- 消費税には景気に応じて調整する「ビルトイン・スタビライザー機能」が付いていない

- 消費税の実態は「人件費税」!消費税が非正規雇用化を加速させる

- 需要の減っているデフレ時には消費税を廃止すべき!

- 消費税増税は「リーマンショック」並の経済破壊力

- 借金大国は政府の作ったプロパガンダ!実は日本は世界一のお金持ち国家

- 日本国の「対外純資産」は356兆9,700億円

- 財源確保は税収にこだわらなくても大丈夫!「国債発行」で財源調達

- 通貨発行権を持っている政府は決して「財政破綻」しない

- プライマリーバランスの黒字化を撤廃して「積極財政」に舵を切ろう

[gen_shortcode id="15800" title="広告表記"] 日本に住んでいる限り避けてとおる事のできない「税金」 高いな~、払いたくないな~とは思っても、税金を払わなければ逮捕されてしまいます。 しかし、多くの[…]

ぜひ最後までご覧いただき、参考にしてくれれば嬉しいな。

\Kindleの電子書籍出版しました/

動画でも消費税の問題点をまとめました!

メリット無し!デメリットだらけの「消費税」

消費税は百害あって一利なし。

特に、30年以上「経済衰退」してきた日本において消費税は害悪でしかありません。

税金の役割のひとつに「行動抑制」が挙げられます。

たとえば、喫煙者を抑制するためにある「たばこ税」などが代表的な例です。

そういった側面で消費税の政策的意義を考えると、消費を抑制するためにあるのが「消費税」であると言えます。

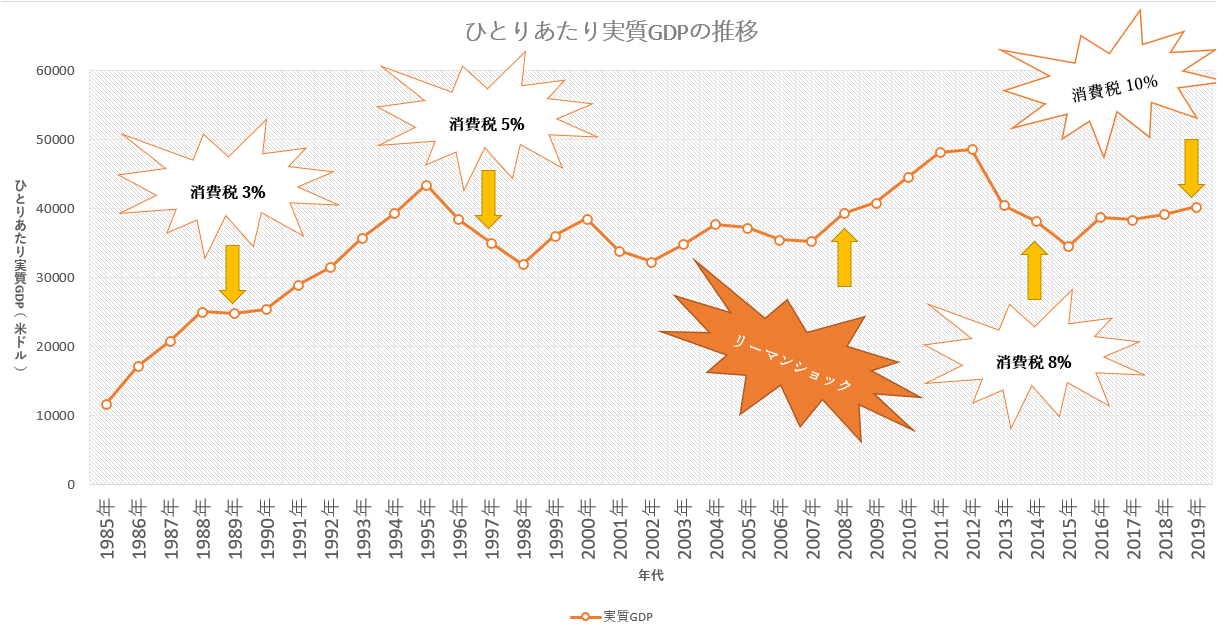

しかし、日本のひとりあたり実質GDP(国内総生産)は1994年の時と同じくらいの水準であり、全く成長していません。

そのため、消費を抑制する消費税の増税は論外であり、むしろ消費税を廃止して消費を促し、経済を活性化させるのが正しい判断であると言えます。

GDPとは「国内総生産」のことを言い、一定期間内に国内で生み出された「付加価値」のことを指します。

また、「付加価値」とはサービス料金や商品代金などから原材料費などの「経費」を指しい引いた金額のことで、分かりやすく言えば「利益」のことを指します。

国民ひとりあたりGDPは1995年まで順調に成長していましたが、1995年以降に上下しながらも衰退を続けています。

また、「リーマンショック」の時でさえ国民ひとりあたりの実質GDPは上昇していたのにも関わらず、消費税が3%から5%にアップしたとき、5%から8%にアップしたときにひとりあたり実質GDPも大きく下がってしまっています。

ひとりあたり実質GDPは国民ひとりあたりの「儲けた金額」を表すため、消費税増税に伴い国民の所得も減り、さらに税金の負担も多くなっていることが分かります。

これでは経済成長するどころか、経済衰退していくのが必然です。

上記は消費税の問題点の氷山の一角に過ぎず、消費税にはその他にも多くの「デメリット」が隠されています。

消費税には大きく下記5つの問題点が秘められています。

消費税の問題点

- 消費に対する罰金である消費税は経済成長を阻害する

- 消費税は低所得者ほど負担が重くなる

- 消費税は中小企業を淘汰し大企業優遇税制である

- 消費税にはスタビライザー(自動安定装置)機能がない

- 消費税が非正規雇用を加速させる

YouTube動画でも解説しています!

問題点①:消費に対する「罰金」である消費税は経済成長を阻害する

「消費税」という名前からも分かるように、消費税は表向き「消費」という行為に対して課税される税金であり、人々の消費を抑制する効果を持っています。

その証拠として、消費税増税前の「駆け込み需要」が挙げられます。

消費税を上げれば消費が抑制され、消費税を下げることで消費活動を促すことができます。

経済はどのようにして成長していくのか

経済はどのようにして成長するのでしょうか。

コトバンクによると「経済成長」は次のように定義されています。

一国の経済規模の長期にわたる拡大をいう。その計測は実質国民総生産によるのが一般的であり、経済成長率はその増加率によって示される。実質国民総生産は、名目国民総生産を総合的な物価指数で処理したものであるから、物価変動は消去されている。

コトバンクより引用

このことからも分かるように「実質国民総生産」の成長、すなわち経済成長とは「実質GDPの成長」のことを指します。

GDPをかみ砕いて説明すると「利益」と等しいですから、利益を上げていくことで経済成長できる訳ですね。

利益を上げていくのに必要なのは「消費活動」

企業が利益を上げていくためには「消費活動」が必要不可欠です。

誰も買ってくれる人がいなければ利益を上げることができずに、従業員にお給料を支払う事さえ難しくなってしまいます。

お給料が少なくなってしまえば、その人ができる消費の量も減少してしまい、さらに悪循環に陥ります。

しかし、消費税は消費者にとって「消費行為」に対する罰金であり、消費行動を抑制しています。

言い換えれば、消費税は「経済成長を阻害している」と言っても過言ではないのです。

問題点②:消費税は低所得者ほど負担が重くなる「悪税」

消費税は表向きは「間接税」の一種です。

間接税の特徴として、所得に関係なく一律の税率を課税する点が挙げられます。

10%の消費税の場合、年収1,000万円の方でも、年収300万円の方でも1,000円のお買い物をしたら100円が課税されます。

一見すると平等に見えますが、消費税には「逆進性」という落とし穴が隠されています。

分かりやすいよう毎月の生活費が10万円必要だと仮定します。

すると、生活費に対して課税される消費税は1万円ですが、月収20万円の人にとっては収入の5%が消費税に、月収50万円の方にとっては収入のの2%が消費税になります。

これが「逆進性」のデメリットであり、低所得者ほど収入に占める消費税の負担額が重くなってしまいます。

高所得者ほど消費する金額が増える傾向にあるため消費税の負担額も多くなりますが、低所得者は生きていく上で生活必需品を消費せざるを得ず、消費税を回避することができません。

一方、裕福層の方の場合「貯金」や「投資」など他の手段で消費税を回避することができます。

生活必需品のみで消費税を比較した場合、低所得者ほど消費税負担が重くなるのは明白です。

逆進的かつ不公平税制である「消費税」は日本国憲法で規定する「応能負担原則」に反し、財務省が掲げている税の三大原則である「公平の原則」にも違反している可能性があります。

問題点③:消費税は中小企業を淘汰し「大企業優遇税制」である事実

納税消費税額は「課税売上高に係る消費税」から「課税仕入れに係る消費税」を差し引き決定されています。

たとえば、110万円の売上を作るために22万円の課税仕入れをするとします。

すると、110万円の売上に対して10万円の納税義務が発生しますが、商品を仕入れる際に2万円の消費税をすでに支払っているため、実際の消費税納税額は8万円となります。

ただし、課税売上に係る消費税よりも課税仕入れに係る消費税が多い場合は逆に消費税を「還付」してもらう事ができます。

また、消費税は日本国内の消費に対して課税されるものであり、日本国外へ輸出する際には「輸出免税制度」により非課税となります。

輸出企業が日本国内で仕入れた原材料費などは「課税仕入れに係る消費税」に該当しますが、販売先は海外のため「課税売上に係る消費税」がありません。

そのため、輸出企業には仕入れの際に支払った消費税が「年1.6%の利息付き」で還付されています。

消費税還付は大企業わずか13社で1兆円超え

週刊現代が2018年の大手13社消費税還付金額を「有価証券報告書」などに記載された売上から消費税率8%時の還付金を計算しました。

その結果、驚くべき事にわずか13社に1兆円以上もの消費税が還付されていることが分かりました。

推定消費税還付金額

| 企業名 | 推定還付金額 |

| トヨタ | 3,683億円 |

| 日産 | 1,587億円 |

| ホンダ | 1,565億円 |

| マツダ | 790億円 |

| 新日鐵住金 | 750億円 |

| 三菱自動車 | 683億円 |

| スバル | 507億円 |

| 松田製作所 | 494億円 |

| キャノン | 482億円 |

| シャープ | 381億円 |

| パナソニック | 313億円 |

| 日立製作所 | 248億円 |

| スズキ | 160億円 |

上記は消費税率8%で計算されていますが、今現在の消費税率は10%のためもっと多くの還付金を受けていることが想像できます。

これら輸出企業は日本国内の消費税が上がれば上がるほど「還付金」として多くの消費税を受け取ることができるのです。

輸出免税制度は輸出企業であればすべての企業で受けることができます。

しかし、問題なのは「年1.6%もの高額な利息」であり、大手企業ほど輸出額が多くなり還付金も多くなるため、これだけ稼いでいてもなお「利息」で一稼ぎすることができてしまうのです。

年間3,683億円もの還付金を受けている「トヨタ」であれば、単純計算で年間59億円もの利息がリスクなしに消費税還付金として振り込まれおり、消費税は大企業優遇税制と言えます。

一番思い税負担は消費税?83万5千件以上も消費税が「滞納」している事実

大企業は消費税還付で潤っている一方、2019年度の消費税滞納件数は83万5千件となりました。

累計の消費税滞納額は2,668億円にもなります。

消費税の延滞金額は他の税金と比較してもダントツにトップであり、消費税がどれだけ中小企業の負担になっているか容易に想像することができます。

消費税の影響により、どれだけ多くの優秀な中小企業が倒産に追い込まれてしまったのでしょうか。

消費税の影響により「黒字倒産」してしまう企業も出てきています。

政府は「消費税は広く公平に課税される安定財源」と言いますが、実態は全く公平な税制とは言えません。

消費税は不公平極まりない「悪税」です。

問題点④:消費税には「ビルトイン・スタビライザー(自動安定装置)」機能がない

ビルトイン・スタビライザー機能(自動安定装置)とは、経済の動向や個人の収入などに応じて自動的に徴収する税金をコントロールする仕組みのことを言います。

たとえば、所得税なら所得が少ない人は負担も少なく、所得が多い人がより多く所得税を負担します。

法人税も赤字企業からは徴収せず、利益に応じて適切な金額が課税されています。

このように、状況に応じて徴税する税額をコントロールする税金の仕組みを「ビルトイン・スタビライザー」と言います。

しかし、消費税には「ビルトイン・スタビライザー」の機能が付いていません。

景気の動向や個人の所得とは関係なく、一律に定められた税率が物を買う度に容赦なく徴税されます。

財務省では経済力が同等の人に等しい負担を求める「水平的公平」と経済力のある人により大きな負担を求める「垂直的公平」を税の原則としています。

しかし、消費税は経済力のある人により多くの負担を求める「垂直的公平さ」を担保できているとは言えず、税の三大原則のひとつである「公平性の原則」に違反している可能性があります。

問題点⑤:消費税が「非正規雇用」を加速させる

この記事では消費税のことを「表向き「消費」という行為に対して課税される税金」と表現しています。

しかし、実際の消費税は消費した際に課税されるわけではなく、「人件費」と「利益」に対して課税されているのが現実です。

消費税は「間接税」と言われていますが、実態は事業者に対する「直接税」だったのです。

消費税は「課税売上高に係る消費税」から「課税仕入れに係る消費税」を差し引いて決定されています。

よって、消費税の納税額を求める際に下記の様な計算になります。

→スマホの方はスライドできます

| 項目 | 税込金額 | 内消費税 |

| 売上 | 1,100万円 | 100万円 |

| 給料 | 600万円 | 0円 |

| 社会保険料 | 90万円 | 0円 |

| その他経費 | 330万円 | 30万円 |

| 差し引き | 80万円(利益) | 70万円(納税消費税額) |

| 純利益 | 10万円 | |

1,100万円売りあげた場合、そのうち100万円が消費税となりますが経費で支払った330万円のうち30万円は「課税仕入れに係る消費税」であるため、消費税額である100万円から全額控除され、70万円が納税消費税額となります。

ちなみに、給料や社会保険料などの「人件費」は非課税であるため「課税仕入れに係る消費税」には含まれず、控除金額は0円となります。

80万円の利益から70万円の消費税を支払わなければいけないため、残った純利益は10万円となります。

しかし、納税消費税額は下記の式でも求めることができます。

正規雇用から「外注化」「派遣雇用」に切り替える事で消費税負担は軽くなる

消費税は給料や社会保険料などの「人件費」と「純利益」に対して課税されています。

と言うことは、人件費を減らし経費を増やすことで消費税を節税することができてしまうのです。

これが何を意味するのか。

正規雇用を減らし、派遣労働者を利用したり仕事を外注化する事で「サービス料」という名の経費を増やせば消費税を減らすことができるのです。

直雇用者への給料の支払いは「人件費」という扱いのため非課税ですが、派遣料金や外注費は「サービス料」に該当するため、「課税仕入れに係る消費税」に該当し、納税すべき消費税額から全額が控除されます。

人件費を減らし派遣労働に切り替える事でいくら節税できるのかシミュレーションしてみました。

前提条件として、売上は前回のシミュレーション時と同じく「1,100万円」で計算しています。

→スマホの方はスライドできます

| 項目 | 税込金額 | 内消費税 |

| 売上 | 1,100万円 | 100万円 |

| 給料 | 300万円 | 0円 |

| 社会保険料 | 45万円 | 0円 |

| その他経費 | 675万円 | 67万5千円 |

| 差し引き | 80万円(利益) | 32万5千円(納税消費税額) |

| 純利益 | 47万5千円 | |

このように、正社員一人分の人件費(給料300万円と社会保険料45万円)を減らし、代わりに派遣労働者へのサービス料金として345万円を経費に追加しました。

結果、最終的に残る純利益は45万円となり、前回シミュレーション時よりも37万5千円消費税を節税することに成功したのです。

このことから消費税は「人件費」や「利益」に対する課税であり、雇用を抑制する悪税であると言えます。

消費税が雇用を破壊し、所得を破壊し、日本経済を破滅に導いていると言っても過言ではありません。

→【人権が弱くなる!?】自民党憲法改正案の問題点をわかりやすく解説

消費税は安定財源!だからこそ「国民を苦しめている」本当の理由

消費税は良くも悪くも「安定財源」です。

お金がある人からもお金が無い人からも、景気が良いときも悪いときも一律に課税されます。

また、消費は生きていくうえで必須行為のため、確実に徴税することができます。

国からすれば「安定して税収を確保できる」というメリットがあります。

しかし、国民側からすると景気や経済状況に関わらず物を買う際に支払わなければいけないため、どんなに苦しくても生きていくために消費税を支払わなければなりません。

消費税にこのような理屈は一切通用しません。

たとえどんなに厳しい理由があろうと、生きていくうえで必要不可欠な支出である食費などの「生活費」を賄うためには消費税を支払わなければならないのです。

極悪非道で国民を苦しめているのが「消費税」であると言えます。

消費税増税は絶対NG!デフレ時に「消費税撤廃」すべき理由

デフレーション(デフレ)とは物の価値が下がり、お金の価値が上がることを言います。

デフレの反対を「インフレーション(インフレ)」といい、お金の価値が下がり、物の価値が上がる事を言います。

デフレになるか、インフレになるかは「需要(物やサービスを求めている量)」と「供給(物やサービスの提供量)」の関係に依存します。

今の日本は物の価値が下がり、お金の価値が上がっている「デフレ」です。

一見すると物の価値が下がる=安く購入することができ、お金の価値が上がっていく「デフレ」はとても良いことのように思います。

しかし、低価格でしか販売できない「デフレ堝」ではお給料も上がっていかない事に注目しなくてはなりません。

分かりやすくデフレを表現するとすれば、「低賃金・低物価」であると言えます。

デフレ最大のデメリットに「需要が少なくなる」点が挙げられます。

よって、お買い物をする人が少なくなってしまう訳ですね。

そんな中、消費に対する罰金であり、消費活動にブレーキをかける「消費税」を増税するのは禁忌です。

もう一つのデフレのデメリットに「外資に安く買いたたかれる」点が挙げられます。

東南アジアやアフリカなどへ行ったことある方ならお分かりいただけるかと思いますが、すべてが安く買えますよね。

これは日本と外国との「物価の違い」によるものであり、会社においても同じ事が言えます。

外資系企業に日本の優良企業を安く買われてしまい、さらに日本経済が衰退していくデメリットが挙げられます。

消費税増税はリーマンショック級の破壊力

消費税増税は経済にリーマンショック並の影響を与えます。

下記は1985年から2021年までの「インフレ率の推移」を示した折れ線グラフです。

なお、2021年のインフレ率は2021年4月時点でのIMF推計値を入力しています。

インフレとは、物の価値が上がりお金の価値が下がることを言います。

よって、物価は高くなりますがその分もらえるお給料も多くなります。

これが健全な経済成長の姿です。

上記の表をご覧いただければお分かりいただけると思いますが、消費税増税後にインフレ率が大きく下落しています。

リーマンショックがあった2008年のインフレ率は「1.38%」で、翌年2009年のインフレ率は「-1.35%」と2.73%下落しています。

また、2014年に消費税が8%に増税された時は2年間の間インフレ率が下落し続け、2014年のインフレ率2.76%から2016年のインフレ率-0.12%まで2.88%も下落しています。

このように、消費税を増税すると健全な経済成長を大きく下落させてしまうことになります。

これは過去のデータから明かな「真実」です。

消費税の減税・撤廃は一番簡単な「経済対策」であり効果抜群

消費税の減税や撤廃は一番簡単かつ効果的な経済政策です。

消費にブレーキをかけ経済をせき止めている消費税を撤廃することで、人々の消費意欲は高まり経済の循環が始まります。

また、消費税を下げることで、物価を下げる事になるため外国からの来日客も多くなることが予想されます。

国民の消費意欲は高まり、さらに外国からのお客さまも日本国内で消費しやすくなります。

消費税を撤廃することで、すべての国民が10%OFFの大バーゲンセールでショッピングを楽しむことができるのです。

いままで生活するだけで精一杯だった層の方々も従来の10%のゆとりが生まれ、少なからず生活が楽になることでしょう。

消費税を減税は現金給付よりも手っ取り早く行う事ができ、即効性のある経済対策であると言えます。

日本政府は30年以上も不況が続いてきた現実を重く受け止め、消費税を減税・撤廃するべきです。

→国の借金は大嘘!麻生太郎前財務大臣「お金を刷って返せばいい。簡単だろ」

さまざまな自治体も消費税増税に反対している「事実」

さまざまな自治体が国の消費税増税に対し地方自治法第99条の規定に基づき「反対」の意見書を提出しています。

地方自治法第99条

普通地方公共団体の議会は、当該普通地方公共団体の公益に関する事件につき意見書を国会又は関係行政庁に提出することができる。

e-Gov法律検索より引用

消費税の中には国に納める「国税」の他に、地方自治体に入ってくる「地方税」も含まれている中、地方自治体の中にも消費税減税を求めている自治体があるのです。

それなのにも関わらず、国は強行に消費税の増税を行おうとしています。

自治体が「地方自治法第99条」に基づき提出した意見書には、自治体ごとに強い思いが詰められており、とても参考になるのでぜひ読んでみてください。

- 宮城県西都市の消費税増税反対の意見書

-

消 費 税 増 税 に 反 対 す る 意 見 書

先の国会にて、現行消費税を 2014 年に8%、2015 年には 10%にまで引き上げることを

内容とする、「消費税増税法案」が可決・成立した。これは、医療費の窓口負担引き上げ

や、年金の削減など、社会保障の切り下げと一体にするものである。

消費税増税法の成立後の世論調査では、法案成立を「評価しない」、税率の引き上げに

「反対」と回答する国民が過半数にのぼり、「これ以上、家計のどこを切り詰めて暮らせ

というのか」「これ以上の増税、店を閉めるしかない」「消費税が増税されれば、仕事も

なくなり、職を失うことになる」と、切実な声が高まっている。

この不況下で増税すれば、国民の消費はさらに落ち込み、被災地をはじめ全国の地域経

済は大打撃を受ける。とりわけ、価格に税金分を転嫁できない中小企業の経営を追い込み、

消費税増税倒産や廃業がふえることは必至である。そこで働く人々の賃金抑制と雇用不安

につながり、国全体としても税収が減少し、自治体財政にも深刻な打撃を与えることとな

る。

消費税はそもそも「高齢化社会を支える福祉の財源にする」といって導入されたが、年

金制度改悪、医療費負担増など、社会保障は年々悪くなる一方である。消費税は低所得者

ほど負担が重い、弱いものいじめの税金であると言わざるを得ない。

財政再建の財源としては、国有財産等の在り方や、税金の使い方を国民の暮らしと福祉

優先に切りかえる等、消費税増税に頼らない再建策を検討すべきである。

よって、住民の暮らし、地域経済、地方自治体に深刻な打撃を与える消費税増税に反対

する。

以上、地方自治法第99条の規定により意見書を提出する。

平成24年 9月21日

宮 崎 県 西 都 市 議 会

(提 出 先)

内閣総理大臣 野 田 佳 彦 様

総 務 大 臣 川 端 達 夫 様

財 務 大 臣 安 住 淳 様

- 神奈川県町田市の消費税10%への増税に対する意見書

-

消費税10%への増税に反対する意見書

政府が今年4月に実施した消費税8%への増税は、国民の暮らしと日本経済に

重大な影響を及ぼしている。GDP(国内総生産)は連続2四半期でマイナス

になり、12月8日の内閣府の発表では、GDPの下方修正が行われ、改定値

が前期比0.5%減、年率換算で1.9%減と景気悪化の深刻さを浮き彫りに

した。円安による物価上昇に加えて消費税増税が行われたことによって、家計

の消費支出は7カ月連続でマイナスになっている。とくに、消費税増税は、所

得の低い年金生活者や就職や結婚をして子育てをしている若い世代の人たちに

重くのしかかっている。

同時に、政府によって進められた経済政策「アベノミクス」は、貧困と格差

を広げている。大企業の経常利益は、対前年比で8.8兆円増加し、34.8

兆円と過去最高になった。株の高騰で100億円以上利益を増やした人が10

0人以上にのぼる。一方、働く人の実質賃金が16カ月連続で減少し、平均年

収が1年前に比べて84,400円も目減りしている。また、中小企業の7割

が赤字経営を余儀なくされ、「円安倒産」が増えている。景気を回復させ、日本

経済を活性化させるためには、国民の家計を豊かにすることが求められている。

安倍首相は、消費税10%への増税について、来年10月実施を1年半先延

ばしにし、確実に実施すると明言した。国民生活と景気をさらに悪化させる消

費税10%への増税はきっぱり中止することを強く求めるものである。

以上、地方自治法第99条の規定により意見書を提出する

- 岩手県紫波町の消費税10%への引き上げに対する意見書

-

消費税率 10%への引き上げに反対する意見書

本年 4 月より消費税率が 8%となり、住民生活と景気に大きな影響を与えている。

内閣府が 9 月に発表した 4~6 月期の国内総生産(GDP)改定値は、物価変動を除

く実質で前期比 1.8%減、年率換算で 7.1%減と、消費の低迷により大幅に悪化した。

それにもかかわらず、政府は夏場の経済指標を踏まえて 12 月上旬にも、来年 10 月か

ら消費税率を 10%に引き上げするか判断するとしている。

しかし、たとえ「アベノミクス」によってマクロ的経済指標が上向いたとしても、

都市部の好況感がすぐに地方へと伝わるものではない。その上、東日本大震災津波の

被災地は復興の途上であり、いまだに多くの被災者が応急仮設住宅やみなし仮設住宅

での不自由な暮らしを余儀なくされている。地域経済の回復が実感されない状況での

さらなる消費税増税は、いっそう都市部と地方の経済格差を広げるものとなり、被災

者の生活再建の重い足かせにもなる。

また、本年 4 月の増税では、消費税増税分を社会保障財源に充てるとされていたが、

年金制度の変更や医療費の負担増など、社会保障負担が増えていることから、住民の

税負担感はいっそう強くなっている。

さらに、低所得者層への配慮として検討されるべき軽減税率制度は、対象品目に関

する議論が遅々として進まず、このまま再増税のみが先行実施されることになれば、

低所得者層はさらに生活が困窮することが想定される。

このように、現在の状況でのさらなる消費税増税は、いっそう深刻な消費不況を招

き、住民生活や地域経済に計り知れない影響を与えることは必至である。

よって、国においては、消費税率 10%への引き上げを行わないよう強く要請する。

以上、地方自治法第 99 条の規定により意見書を提出する。

平成 26 年 11 月 17 日

岩手県紫波町議会

意見書提出先

内閣総理大臣

総務大臣

財務大臣

衆議院議長

参議院議長

- 神奈川県葉山町の消費税増税に関する反対の意見書

-

平成26 年4 月、「社会保障の財源」に充てるためとして消費税率を5%から8%に引き上げ、さらに平成27 年10 月には10%に引き上げることとしていたが、8%引き上げ時における個人消費の落ち込みや経済の停滞、そして国民の強い反対の声に押され、10%への引き上げは2 度も延期された。

政府は「少子化対策や社会保障に対する安定財源を確保するとともに、現役世代の不安等に対応し、個人消費の拡大を通じて経済活性化につなげるためには、来年10 月に予定される消費税率の8%から10%への引き上げを実現する必要がある」としているが、その一方で、法人税減税や研究開発減税など大企業に対する優遇税制が実施されており、消費税が法人関係税の穴埋めに使われているといった実態がある。

消費税は、生活のために消費する限り負担する必要があることから低所得者ほどその負担が重く、貧困と格差を拡大するという根本的な欠陥がある。消費税増税は、まさに大企業や富裕層を優遇する不公平税制であり、今こそ国民のくらしや福祉の向上を最優先にして、格差是正を図ることが求められている。

よって、国に対し、消費税率10%への引き上げを中止するよう強く求めるものである。

以上、地方自治法第99 条の規定により意見書を提出する。

平成30 年6 月19日

葉 山 町 議 会

提出先 衆議院議長 参議院議長 内閣総理大臣 財務大臣

借金大国は政府の作った「嘘プロパガンダ」!実は日本は世界一のお金持ち国家

日本政府が増税する言い訳として「これ以上借金を作って将来世代にツケを残すのか」というものが挙げられます。

しかし、日本は世界一の「対外純資産」を持つお金持ち国家であり、日本が借金大国というのは政府の作った増税プロパガンダだったのです。

そもそも、将来世代どころか現役世代に危機が及んでいるのにもかかわらず、頑なに増税を貫こうとしている日本政府は国民の敵といっても過言ではありません。

日本の純資産は356兆9,700億円!

政府やマスコミは日本の借金の総額ばかりを報道し、資産や内訳を報道しようとはしていません。

しかし、日本は356兆円もの資産をもつお金持ち国家だったのです。

令和2年度の日本の純資産合計額は356兆9,700億円にもなります。

将来世代へのツケなど心配しなくても大丈夫。

日本政府は将来世代よりも現役世代を大切にする必要があります。

日本は増税などする必要ありません。

「日本は借金大国」という政府の嘘

日本政府、特に財務省は「日本は借金が多いため増税する必要がある」と言います。

しかし、日本政府の借金の内訳を見てみると、「日本は借金大国」という政府の嘘がはっきりと分かります。

令和3年6月末に財務省が公表した国債の内訳をご覧ください。

一番右側にある「国債及び国庫短期証券」が日本の借金の総額です。

1,223兆円と聞くとすごく多いように思いますが、借入先をよく見てみると実質的な借金はごく少ない事が分かります。

国債の内訳をご覧いただければお分かりいただける様に、日本政府の借金の大半は「日本銀行」からの借入です。

また、日本政府は日本銀行の株式を50%以上保有しているため、日本銀行は日本政府の子会社的立ち位置であると言えます。

一般的に子会社からの借入は「連結決算」となり、借入金額には含まれません。

よって、日本銀行から借り入れている539兆6,867億円は事実上借金ではないのです。

さらに言えば、公的年金や基礎年金からの借入金である73兆1,144億円も政府の別会計、もっと言えば国民からの借入と言えます。

銀行や生損保等から借入している425兆92億円も預金者や利用者である国民からの借入と言え、家計からの借入である13兆1,312億円に至っては直接国民から借り入れている借金です。

なぜ日本政府にお金を貸している側の国民が「増税」という形で返済に協力しなければならないのでしょうか。

【財政破綻は絶対しない】財務省は嘘つき!言ってることとやってることが違う

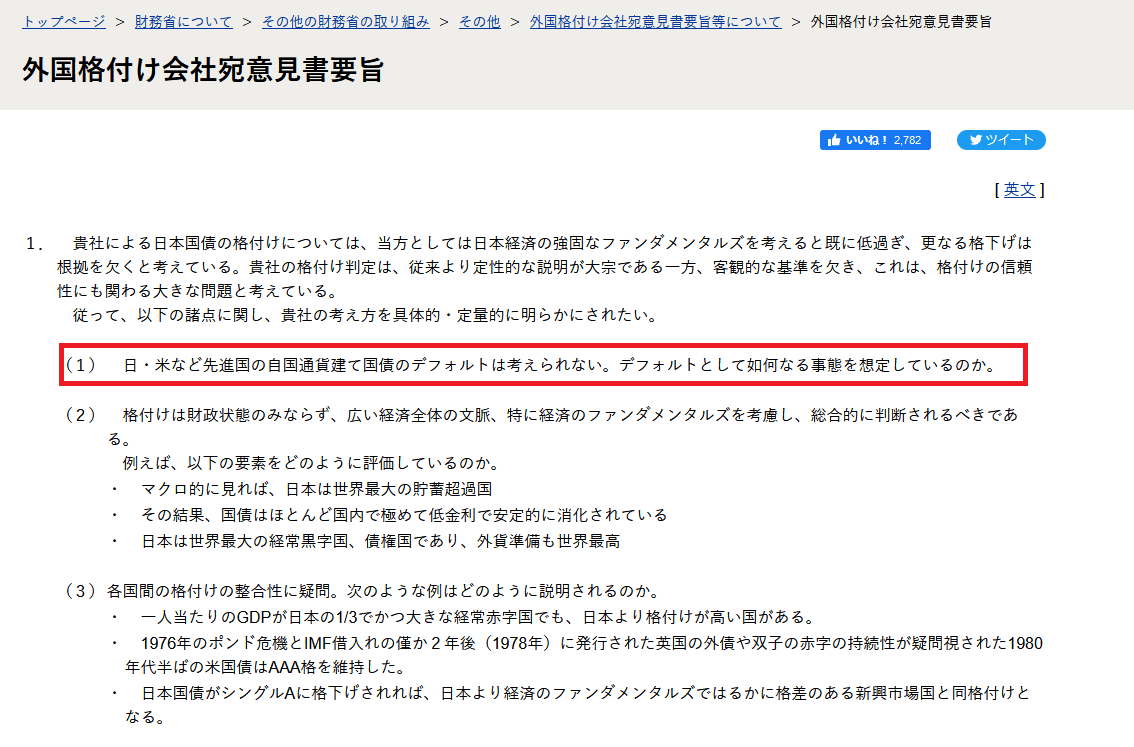

財務省は「次世代につけを残すのか」や「このままでは財政破綻する」と言い国民にさらなる税負担を求めています。

しかし、財務省のホームページを見ると下記のように記載されています。

日・米など先進国の自国通貨建て国債のデフォルトは考えられない。デフォルトとして如何なる事態を想定しているのか。

財務省ホームページより引用

ディフォルトとは「財政破綻」を意味します。

財務省自身が「自国通貨建て国債のディフォルトは考えられない」と言っているのにも関わらず、元麻生財務大臣や嘘つき矢野財務次官は財政破綻の不安をあおり、税負担を求めてきます。

原文をスクリーンショットさせていただきましたので、ぜひご覧下さい。

財務省「外国格付け会社宛意見書要旨」より引用

このように、財務省は増税のためなら嘘をつくことも躊躇なく行うとんでもない機関だったのです。

こんな嘘つき財務省は一度解体し、作り直す必要があるのではないでしょうか。

→財務次官「矢野康治」が文藝春秋に掲載した矢野論文にもの申す【脱緊縮・積極財政】

そもそも「税金」の役割とは

改めて「税金」について考えてみましょう。

そもそも「税金」は何のために必要なお金なのでしょうか。

税金の役割:財務省の言い分

財務省では税金の役割として下記の3つを掲げています。

- 財源調達機能

- 所得再分配機能

- 経済安定化機能

ここでは、誤解を与えることのないよう財務省の言い分をそのまま引用させていただきます。

財源調達機能

税は、前述のような「公的サービス」の財源を調達する最も基本的な

手段であり、税制の最も直接的かつ重要な役割です。

財務省発行「もっと知りたい税のこと」より引用

年金、医療などの社会保障・福祉や、水道、道路などの社会資本整備、教育や警察、消防、防衛といった公的サービスは、私たちの豊かな暮らしには欠かせないものですが、その提供には多額の費用がかかります。

所得再分配機能

所得税や相続税には、経済力のある人により大きな負担を求める

累進性があり、社会保障給付等の歳出とあいまって、所得や資産の

再分配を図る役割を果たしています。

財務省発行「もっと知りたい税のこと」より引用

経済安定化機能

税は、好況期には税収増を通じて総需要を抑制する方向に作用し、不況期には逆に税収減を通じて総需要を刺激する方向に作用することで、自動的に景気変動を小さくし経済を安定化する役割を果たしています。

財務省発行「もっと知りたい税のこと」より引用

本来あるべき「税金の役割」

財務省の掲げる税の役割には「財源調達」「所得再分配」「景気安定化」がありました。

しかし、本来あるべき税の姿は、

- 富の再分配

- 景気の調整

- 行動の抑制

これら3つだと強く感じます。

それぞれ詳しく解説していくので、ぜひ参考にしてください。

富の再分配

税金の役割として「経済格差の是正」が挙げられます。

具体的に言えば、「富の再分配機能」です。

お金のある人に多少多くの税金を負担してもらい、低所得者の方へ分配するという考えが「富の再分配」です。

この部分は財務省の言う「所得再分配機能」と一致します。

「資本主義」という社会構造上全員が豊かになることは不可能です。

そこで、富の再分配を行い、資本主義の欠点である「経済格差」を是正していくべきです。

その観点からも消費税は良い税金とは言えません。

景気の調整

税金の役割に「景気の調整機能」があります。

これは財務省に言い分と全く同じで、景気が良いとき=国民の所得が高いときには多く徴税し、景気の悪いとき=国民の所得が低いときには徴税額を低くします。

景気が好調なのはとても良いことですが、景気の良いまま放置していていると最終的にはお金の価値が極端に下がってしまう「ハイパーインフレ」になってしまいます。

そこで徴税額をアップし国民の所得を減らすことで加熱しすぎている景気を冷やすことができます。

逆に、景気が悪いときに増税を繰り返していれば景気が良くなるどころか悪化していきます。

最悪の場合「大恐慌」に突入してしまうかもしれません。

しかし、今の日本政府は景気が悪いときに増税を繰り返しているのが現状です。

行動の抑制

税金の役割のひとつに「やって欲しくない行動の抑制」が挙げられます。

たとえば、国はタバコをやめてもらうために「たばこ税」をどんどんと増税しています。

合法だけどやって欲しくない行為に課税する事で、行動の抑制に繋がります。

そういった意味で考えても、顧客目線で見たときには「消費行為」に対して、事業者目線で見たときには「人件費に対して」課税されている消費税は害悪であると言えます。

デフレ時に課税するなど気が狂っているとしか思えません。

財源確保は「税収」にこだわらなくても大丈夫!「国債発行」で財源調達

税源確保は税収にこだわる必要はありません。

今現在日本政府は税収の範囲で支出するという考え方である「プライマリーバランスの黒字化(財政規律)」を実現しようと緊縮財政に傾いています。

しかし、財源はあえて「税収」にこだわる必要はありません。

「国債」を発行して財源確保すれば良いのです。

→日本の税金は多すぎ!なぜ日本はこれほどまでに税金地獄なのか?

通貨発行権を持っている政府は決して「財政破綻」する事はない

大前提として「通貨発行権」を持っている政府がいくら自国通貨建ての国債を発行したとしても財政破綻する事は絶対にありません。

日本円で借金をしたら、新たに通貨発行して返済すれば良いだけなのです。

家計や企業は通貨発行することができませんが、日本政府は通貨発行権を持っています。

このことからも分かるように、政府と家計のお財布は根本的に異なります。

今の日本政府は「財源がないからあれもできない」「これもできない」、「そうだ増税しよう」と考えています。

しかし、政府は企業ではありません。

通貨発行権を持っている政府の予算については税収と財源を分けて考えるべきであり、税収の範囲に予算を押さえ込む必要は一切無いのです。

国債発行の上限は「インフレ率」や「供給能力」

いくら「通貨発行権」を持っているからといって無限に通過を発行できる訳ではありません。

無制限に通貨を発行すればお金の価値が極端に下がる「ハイパーインフレ」へと向かっていってしまいます。

また、通貨発行は世の中に流通するお金の量を増やすことになるため、需要に対して供給が追いつかなくなってしまう可能性があります。

そこで、国債の発行は「インフレ率が2%になるまで」に抑える必要があります。

これは日本銀行の物価上昇率(インフレ率)の目標が2%であるためです。

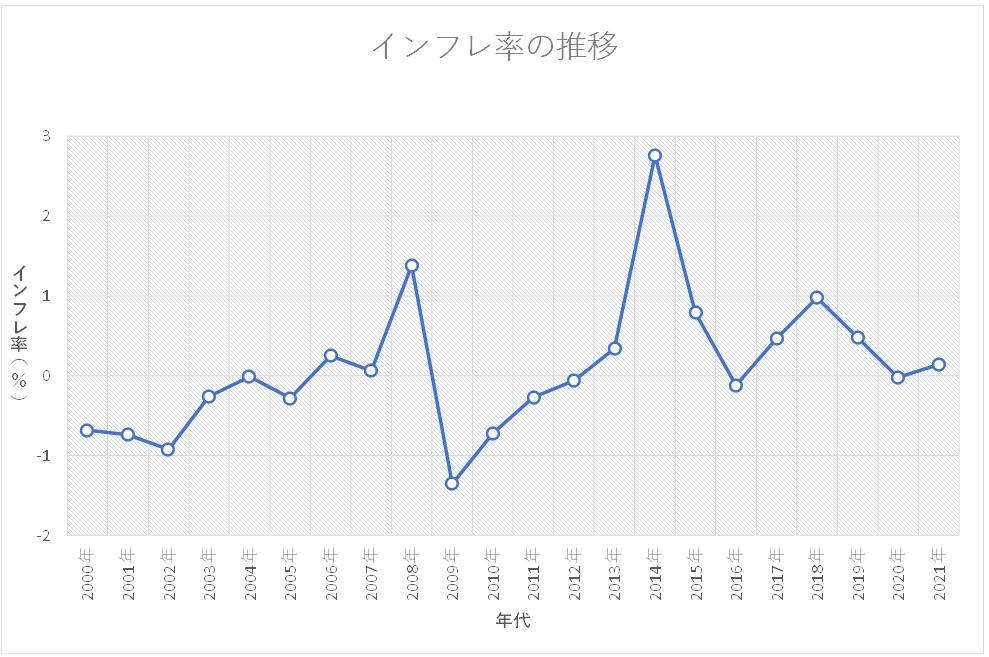

では、今の日本のインフレ率はどうなっているのでしょうか。

こちらのグラフをご覧ください。

2014年にインフレ率が2%を越えた時期がありましたが、2014年以降2%に届いている年はありません。

2020年に至っては、インフレ率がマイナス0.02%と「マイナス成長」になってしまっています。

これは、まだまだ日本に通貨発行できる余力が残っている事を意味します。

にもかかわらず、日本政府は「将来世代にツケを残すのか」などといい増税しようと試みています。

もうすでに十分お金持ち国家なのにもかかわらず、これ以上現役世代から税金を搾り取りたいのでしょうか。

消費税はもちろん、あらゆる税金をこれ以上増税させてはなりません。

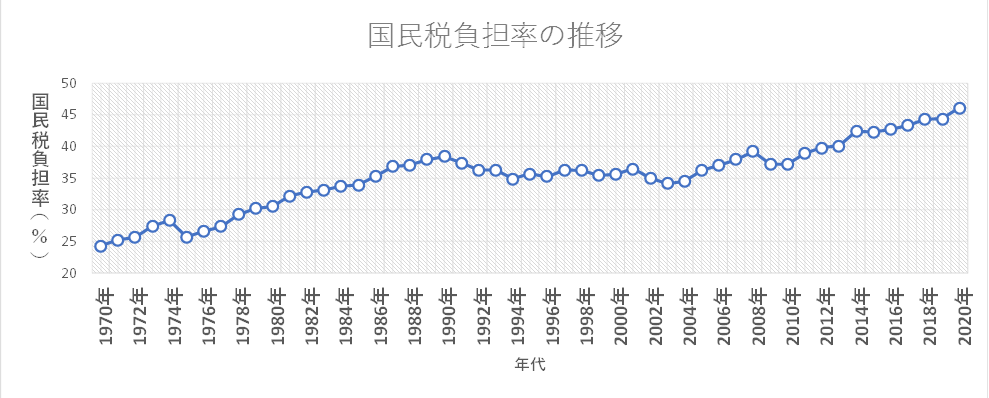

また、社会保険料や税金を加味した「国民税負担率」は年々上昇しており、2020年度の国民税負担率は46.1%でした。

働いて稼いだお金の内、46.1%も税金に取られている現実は「搾取」という言葉でもまだ足りません。

2021年の国民税負担率の見通しは44.3%と若干低いですが、それでも働いて稼いだお金の半分近くは国に没収されているのが現実です。

あなたはこれでもなお、増税を受け入れますか?

\Kindleの電子書籍出版しました/

プライマリーバランスの黒字化を撤廃し「積極財政」へ舵を切ろう

もうすでにご理解いただけたかと思いますが、消費税は百害あって一利なし。

消費税が日本国民の豊かな生活と経済成長を阻害し、優秀な技術を持った中小企業・優れたサービスを提供している中小企業を淘汰しています。

また、消費税は貧困層に重く負担がのしかかり「経済格差拡大」に尽力しています。

消費税に限らず今の日本政府は国民からお金を搾り取りすぎています。

2020年度の国民税負担率は46.1%であり、2日働くごとに1日分のお給料を国に上納している計算です。

それなのにもかかわらず、まだ国は私たち国民に税負担を強いるのでしょうか。

納税者の皆さん。

もういい加減「NO」と声を上げましょう。

これ以上日本政府に好き勝手やらせていれば確実に日本の未来はありません。

プライマリーバランスの黒字化(財政規律)などとっとと撤廃し、積極財政に舵を切る政治家に清き一票を投じてください。

本日も最後までご覧いただきありがとうございました。

今後とも得する情報館をよろしくお願い致します。