2023年10月から始まる消費税の隠れ増税。

新たに始まるインボイス制度により今まで消費税が免除されていた免税事業者も消費税の課税事業者へとならなければいけなくなってしまう可能性があります。

これにより消費税の税率は変わっていませんが、いままで免税だった事業者が課税事業者となることにより事実上消費税が増税されることになります。

得する情報館でこれまでに発信させていただいてきたように、多くの人が公平に課税されていると思っている消費税はとてつもなく不公平税制であり、多くの貧困層を産み出す諸悪の根源になっています。

さらに国は経済産業省を通してフリーランスという働き方を推進しておきながら、今回のインボイス制度の導入によりフリーランスの方々を追い詰めています。

こんなことを許して良いのでしょうか。

得する情報館は消費税の増税やインボイス制度の導入に強く反対します。

そこでこの記事ではインボイス制度に潜む問題点についてわかりやすく解説していきます。

個人事業主の方はもちろん、そうでない方もぜひ最後までご覧いただき参考にしてください。

インボイス制度の問題点について一目でわかる!

\ 気になる箇所をタップしよう /

- インボイス制度は消費税の隠し増税!

- 消費税は事業者の粗利益に対して課税される税金

- インボイス制度は免税事業者のあぶり出し

- インボイス制度の導入で免税事業者の仕事が減る可能性がある

- インボイス制度の導入で免税事業者の報酬が減る可能性がある

- インボイス制度の導入で年間売上1,000万円以下の事業者の事務負担が増える

\Kindleの電子書籍出版しました/

消費税の隠し増税!やばいインボイス制度とは

インボイス制度と言われても「よくわからない」という方も多いですよね。

インボイス制度なんて自分には関係ないと考えている方も多いですが、実は多くの人に影響を及ぼすのがインボイス制度です。

なぜならインボイス制度は確実に日本の経済を破壊していくから。

インボイス制度は適格請求書等保存方式と言い、表向きに消費税を支払った際の税率を正しく記録しておくものであると説明されています。

実際に国税庁ホームページ上で公開されているインボイス制度に関するリーフレットではインボイス制度について下記のように説明しています。

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「税率ごとに区分した消費税額等」の記載が追加されたものをいいます。

国税庁ホームページより引用

このように取引区分や税率などを請求書に明記し、支払うべき消費税を正しく把握するための制度が表向きのインボイス制度です。

一見すると良いことのように見えますよね。

しかしインボイス制度の恐ろしい点は免税事業者を半強制的に課税事業者にしようという意図が丸見えという部分。

ざっくり説明すると現状では年間売上1,000万円未満の事業者の消費税納税義務が免除されています。

しかしインボイス制度が始まることで年間売上1,000万円未満の小規模事業者にも半強制的に消費税納税義務が発生することになり、中小企業の倒産や個人事業主の負担増加が予想されます。

実際には免税事業者の適用条件に当てはまっていれば課税事業者にならないことを選択することもできますが、課税事業者が免税事業者と取引する際に不利になるため、課税事業者から免税事業者に対し課税事業者を選択するよう圧力をかけられたり取引を打ち切られてしまう可能性があります。

インボイス制度の導入によりただでさえ不景気ないまの現状にメスを入れ、さらに不景気のどん底へと突き落とされることになるでしょう。

消費税の仕組み

普段何気なく支払っている消費税ですが、実際にどのように消費税が課税されているのかわからないという方も多いですよね。

多くの方は私たち消費者の支払った消費税を事業者が預かってそのまま税務署に納税していると誤解しています。

しかし実際は違います。

消費税には「課税売上高」と「課税仕入高」の2種類があり、課税売上高から課税仕入高を差し引いて消費税の納税金額が決定しています。

つまり「課税売上高-課税仕入高×消費税率」で消費税の納税金額を求めることができます。

少し経営を学ばれている方ならピンと来た方も多いのではないでしょうか。

売上-仕入、つまり事業者の粗利に対して課税されているのが消費税であると言い換えることができるのです。

国や財務省は消費税は消費者から預かった金額を納税していると説明していますが、実際に消費税を負担しているのは事業者であり消費者ではありません。

これは平成2年月26日に東京地裁で行われた裁判の確定判決でも明記されている紛れもない事実です。

東京地裁平成2年3月26日判決、平成元年(ワ)第5194号損害賠償請求事件 判決内容

事業者が取引の相手方から収受する消費税相当額は、あくまでも当該取引において提供する物品や役務の対価の一部である。この理は、免税事業者や簡易課税制度の適用を受ける事業者についても同様であり、結果的にこれらの事業者が取引の相手方から収受した消費税相当額の一部が手元に残ることとなっても、それは取引の対価の一部であるとの性格が変わるわけではなく、したがって、税の徴収の一過程において税額の一部を横取りすることにはならない。

大判例 with 政治団体オープンサイエンスより引用

また事業者が労働者へ支払っているお給料は非課税ですが、派遣労働者を使った際に派遣会社へ支払う派遣料金には消費税が課税されます。

つまりお給料は課税仕入に該当しませんが、派遣料金は課税仕入に該当します。

企業は派遣労働者を増やすことで消費税を節税することができるのです。

消費税は派遣労働者を増やす悪税だったのですね。

→日本の消費税はホントに公平?消費税の5つの問題点と廃止すべき理由【悪税】

インボイス制度の仕組み

インボイス制度は適格請求書等保存方式のことで、下記に記載の条件を満たした請求書を交付・保存し、仕入れ税額控除の際に利用する制度です。

- 適格請求書発行事業者の、氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である場合はその旨)

- 税率ごとに合計した対価の額および適用税率

- 消費税額

- 書類の交付を受ける事業者の氏名または名称

また現状では課税事業者と免税事業者との取引でも課税仕入高として計算することができていますが、インボイス制度が始まると免税事業者との取引を課税仕入高として計上することができなくなります。

正しい消費税額の把握に使うだけなら何ら問題はありません。

問題なのは課税事業者しか適格請求書を発行することができず、課税事業者と免税事業者との取引にメスを入れることになってしまうことです。

結果的に免税事業者の用件を満たしているのにもかかわらず、不本意にも課税事業者になる選択を迫られたり、課税事業者との取引が打ち切られてしまったりといったことが考えられます。

インボイス制度の問題点

これまでに消費税の仕組みやインボイス制度の仕組みについて解説させていただきました。

このようにインボイス制度には数多くの問題点が潜んでいます。

具体的には、

- 免税事業者の仕事が減る可能性がある

- 免税事業者の報酬が減る可能性がある

- 複雑すぎる経理

このような問題点が挙げられます。

それぞれ具体的に解説していくのでぜひ最後までご覧いただき参考にしてくださいね。

問題点①:免税事業者の仕事が減る可能性がある

消費税は課税売上高から課税仕入高を引き、そこへ消費税率をかけて決定されます。

そのため課税仕入高を増やすことで消費税を節税することができます。

しかしインボイス制度が始まると課税事業者と免税事業者が取引した際に、課税事業者が免税事業者へ支払った費用を課税仕入高として計上することができなくなります。

つまりインボイス制度が始まると免税事業者分の消費税を課税事業者が負担しなければいけなくなるのです。

課税事業者からすれば免税事業者との取引時に消費税率分値上げされたのと同じ意味になるため、免税事業者との取引を拒むようになる可能性が高くなります。

問題点②:免税事業者の報酬が減る可能性がある

インボイス制度が始まっても課税事業者との取引が続けられる可能性はあります。

しかし消費税率分の値引きを要求されるかもしれません。

消費税が預かり金であればこれは妥当の要求のように思えます。

しかし東京地裁の判決にもあったように消費税は預かり金ではなく、あくまで対価の一部であり事業者の売上です。

つまり仮に課税事業者との取引が続けられたとしても、値引きを要求され結果的に利益が減ってしまうことが予想されています。

問題点③:複雑すぎる経理

そもそも年間売上1,000万円の事業者が消費税を免除されていた理由として、複雑すぎる消費税計算の事務負担軽減を目的としていました。

しかしインボイス制度が始まることで年間売上1,000万円以下の事業者も消費税の計算という複雑すぎる事務処理が発生することになり、本業に支障が出てしまう可能性があります。

年間売上1,000万円以下の個人事業主の方は消費税以外にもさまざまな税金を負担しなければなりません。

たとえば、

- 所得税

- 住民税

- 個人事業税

- 国民健康保険料

- 国民年金保険料

それに加えて利益に対して8%から10%の消費税が課税されます。

しかも将来に備えて自分自身で老後費用を用意したりといったことも行わなければいけないのです。

年間売上1,000万円以下の事業者に消費税まで課税するということは、経済的な負担のみならず本業に割く時間まで奪うことになり、結果的に売上が減ってしまうことも十分に考えられます。

しかし税理士などを雇う余裕などないでしょう。

以上3つの理由から得する情報館ではインボイス制度の導入に強く反対します。

日本の財政破綻は真っ赤な大嘘!日本が財政破綻しない理由

国や財務省は日本の財政破綻の不安を煽りどんどんと増税をしたり社会保険料の値上げを繰り返してきています。

今回のインボイス制度の導入も事実上消費税の増税になっており、緊縮財政政権の考えた隠れ増税と言えるでしょう。

しかし日本が財政破綻することはありません。

そこでここでは日本が財政破綻しない理由をわかりやすく解説していきます。

日本の中央銀行である日本銀行は通貨発行権を保有している

日本政府は通貨発行権を保有している日本銀行を傘下に置いています。

また日本の中央銀行である日本銀行は日本銀行法第八条により次のように定められています。

- 日本銀行の資本金は1億円以下とする

- 1億円のうち日本政府からの出資が5,5000万円を下回ってはならない

つまり日本政府は常に日本銀行に対して55%以上出資していることになります。

日本政府も日本銀行も会社ではないですが、資本関係を見れば日本政府と日本銀行の関係は親会社と子会社ということになり、日本政府は通貨発行権を持っている日本銀行を保有していることになるのです。

このことから日本政府が通貨発行しようと思えばいつでも通貨発行することができることがわかります。

通貨発行権を持っている日本銀行を保有している状況下において日本政府が国債返済不能に陥ることはまず考えられません。

日本銀行が通貨発行(新規国債の発行)を行うことで返済期限を迎えた国債を返済することができます。

日本国債の債権者のほとんどが日本国民である

そもそも日本政府へお金を貸しているのは誰なのでしょうか。

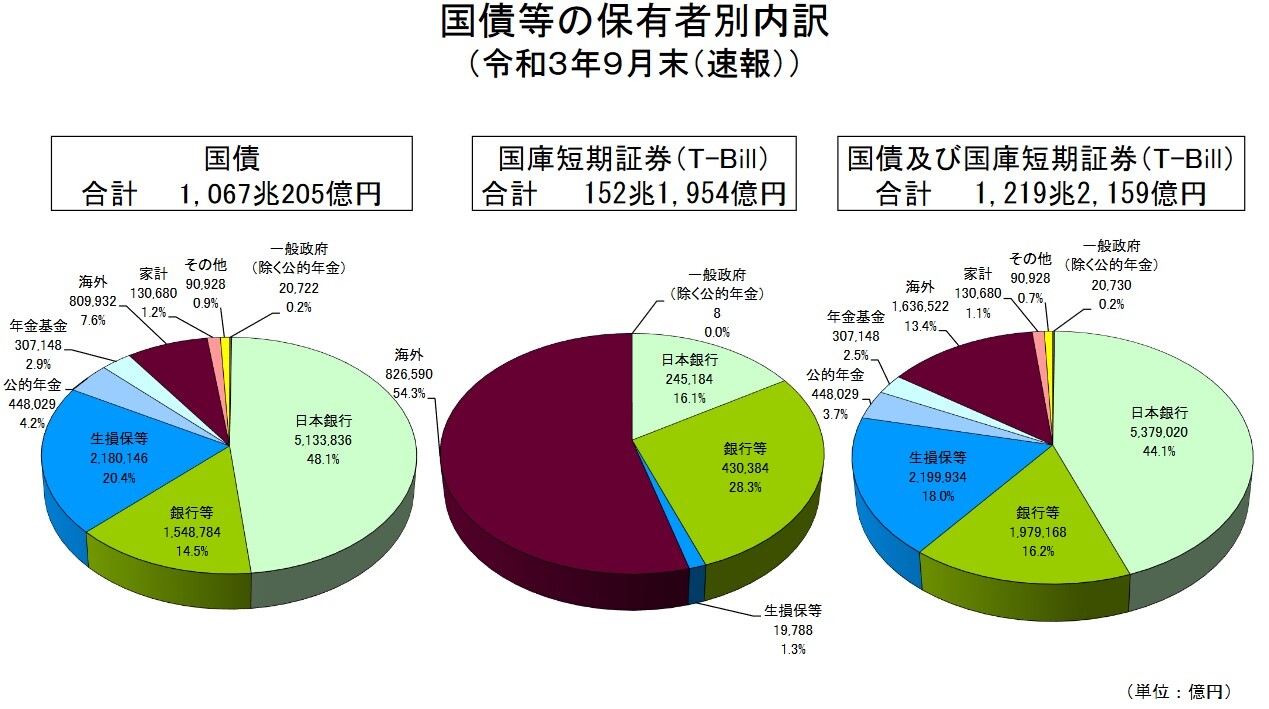

実際に国債の保有者別内訳を確認してみることにしましょう。

これを見てみると日本政府の政府債務残高(国債残高)のうち44.1%は日本政府が55%以上出資している日本銀行からの借り入れであることがわかります。

しかし資本関係上親会社と子会社の関係にある日本銀行からの借り入れは事実上の借金とは言えません。

残りの16.2%の銀行からの借り入れ、18%の生命保険・損害保険会社等からの借入も銀行にお金を預けていたり生命保険や損害保険に加入していたりする私たち国民からの借入です。

残りの3.7%の公的年金からの借入や2.5%の年金基金からの借入、1.1%の家計からの借入だって国民からの借入ですよね。

事実上日本政府の借入は海外から借入ている163兆6,522億円でしかないうえ、全て日本円建ての借入です。

つまりいざとなれば日本銀行を通して通貨発行することでいつでも返済することができます。

政府債務残高のほとんどは私たち国民からの借入であるのにもかかわらず、なぜ私たち国民が増税を通して返済に協力しなければならないのでしょうか。

あまりにもおかしな話ですよね。

日本円建てでほとんどを身内から借りている日本政府が財政破綻することなどあり得ません。

→日本の税金は多すぎ!なぜ日本はこれほどまでに税金地獄なのか?

日本国債は”超”がつくほど低金利=信頼されている

金利はリスクに応じて決定されています。

返済不能になる確率が高ければ高いほど金利が高くなり、逆に返済不能になるリスクが低ければ低いほど金利も低くなるのが通常です。

つまり本当に日本が財政破綻するリスクがあるのならば日本国債の金利は大きく上昇しているはずです。

しかし現実はどうでしょうか。

財務省の発表している国債の金利情報を見ると1年ものの国債に至っては令和4年3月31日時点で-0.075%とマイナス金利にまでなってしまっています。

10年ものの国債の金利を確認してみても0.218%超がつくほどの低金利。

日本が財政破綻するなど想像すらできません。

このように日本国債は世界中から信頼されています。

日本が財政破綻しないことは日本国債の金利をみれば簡単に確認することができるのです。

→→国の借金は大嘘!麻生太郎元財務大臣「お金を刷って返せばいい。簡単だろ」

④:財務省のホームページにはっきりと財政破綻しない旨が明記

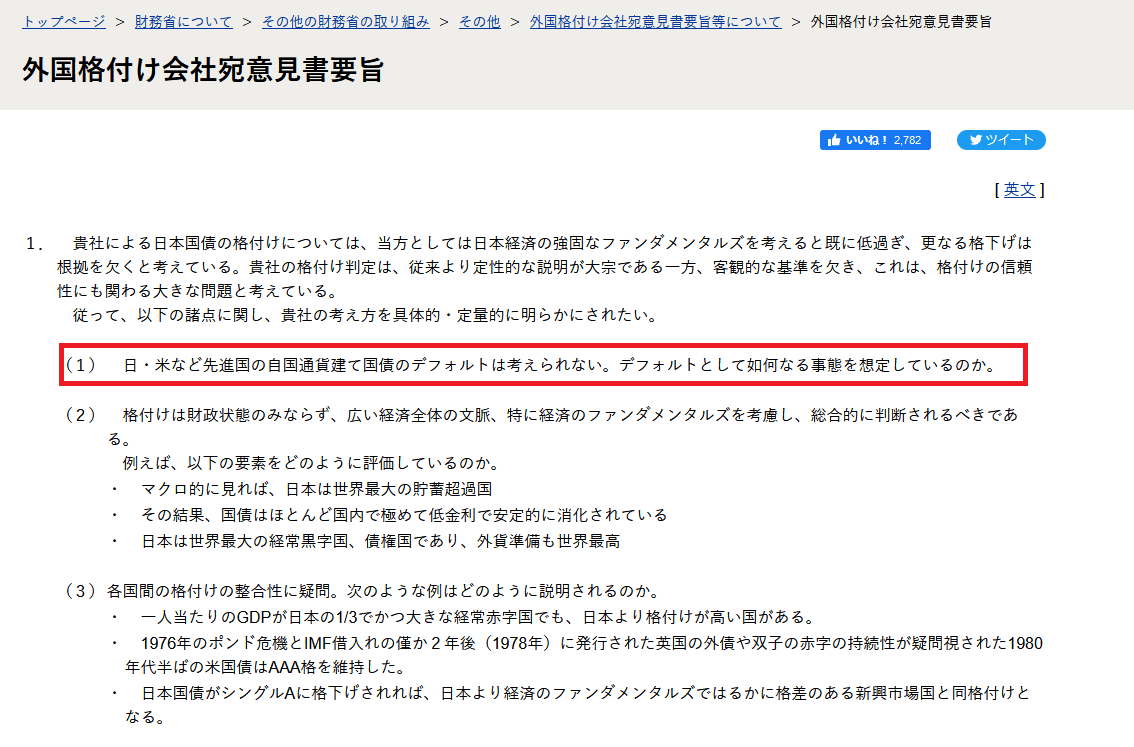

日本が財政破綻することがないという事実は日頃から一生懸命に財政破綻の不安を煽っている財務省のホームページに明記されています。

これは海外の格付け会社が日本国債の格付けを引き下げた際に財務省が怒りを込めて反論した「外国格付け会社宛意見書」という文書の中で確認することができます。

このようにはっきりと「日・米など先進国の自国通貨建て国債のデフォルト(財政破綻)は考えられない。」と明記されています。

このことからもわかるように日本のように自国通貨建て国債を発行している国であれば、通貨発行することでいくらでも返済することができるため財政破綻することなど考えられないのです。

→基礎的財政収支は天下の愚策!プライマリーバランスの黒字化が「国民の貧困化政策」である理由

→緊縮財政はやめろ!長年プライマリーバランスの黒字化に取り組んできた日本の末路

\Kindleの電子書籍出版しました/

政府と財務書のプロパガンダは大嘘!インボイス制度導入を阻止しよう

いかがでしたでしょうか。

この記事では2023年10月から導入が計画されているインボイス制度の問題点についてわかりやすく解説させていただきました。

これまでにご紹介させていただいたようにインボイス制度や消費税は極めて悪質な税制であり多くの中小企業や個人事業主・フリーランスの方を痛めつける制度です。

なんと課税事業者になることで一ヶ月分の手取りが減るというのですから驚きですね。

インボイス制度の導入が決まれば現状でも不景気な日本はさらに不景気のどん底へ突き落とされることが簡単にわかります。

ぜひ皆で声を上げましょう。

インボイス制度の導入は個人事業主やフリーランスの方だけの問題ではなく、日本経済の未来に関わる重要な問題です。

ぜひ多くの国民で反対の声を上げ、インボイス制度の導入を阻止しましょう。