2021年現在、多くのクレジットカード会社から数多くの券面が発行されています。

そのため、カードの種類が多すぎて自分に合ったクレジットカードが分からないという方も多くいらっしゃるのではないでしょうか。

そこでこの記事では20枚以上のクレジットカードを発行してきた得する情報館管理人がおすすめのクレジットカードをご紹介していきます。

また、記事の最後にはクレジットカードの選び方や使い方、おすすめの国際ブランドなど、クレジットカード発行や使う際に知っておきたい豆知識までご紹介していきます。

この記事を最後までご覧いただければあなたに合った究極の1枚を見つけることができますよ。

ぜひ最後までご覧いただき、お得なキャッシュレスライフを楽しんでください!

これを見れば一目で分かる!クレジットカードの人気おすすめランキングと選び方

\ 気になる箇所をタップしよう /

クレジットカードの人気おすすめランキング

- 万人におすすめのクレジットカード2選

- クレジットカードの初心者・学生におすすめのカード1選

- ポイント還元率重視な方へおすすめのクレジットカード3選

- スーパでのお買い物におすすめのクレジットカード2選

- 旅行好きな方へおすすめのクレジットカード2選

- ステータス重視な方へおすすめのクレジットカード2選

- 審査が不安な方におすすめのクレジットカード1選

- 女性におすすめのクレジットカード2選

クレジットカードの選び方

- クレジットカードの「年会費」から選ぶ

- クレジットカードの「ポイント還元率」から選ぶ

- クレジットカードで貯まる「ポイントの種類」から選ぶ

- 自身の「ライフスタイル」に合ったクレジットカードを選ぶ

- 自慢したいなら「ステータスカード」から選ぶ

- 自分好みの「デザイン・券面」から選ぶ

- 旅行によく行くなら付帯している「旅行保険」から選ぶ

- クレジットカードの「入会特典」にも注目

- 安心して使うために「セキュリティ」も確認

- 過去に金融事故を起こしてしまったことがある方には「デポジット型」がおすすめ

- すぐに使いたいなら「即日発行」のカードを選ぼう

ぜひ最後までご覧いただき、参考にしてくれれば嬉しいな。

使ってみて分かった!クレジットカードの人気おすすめランキング15選

クレジットカードを作りたいと思い検索してみると、クレジットカードの種類の多さに驚かれた方も多いですよね。

世界中のクレジットカードの種類を合算すると、1,000券面以上になるのだとか…

そこでこの章では、用途別におすすめのクレジットカードを16選ご紹介していきます。

ぜひ最後までご覧いただき参考にしてください。

万人におすすめのクレジットカード2選

初めての一枚や学生の方・フリーターの方など、とりあえずこのクレジットカードを作れば大丈夫!

そんなクレジットカードを2つ厳選してお届けします。

JCBカード

JCBカードは「株式会社ジェーシービー」本体が発行する「プロパーカード」です。

ポイント還元率は1,000円につき1ポイントで、ポイント還元率に直すと0.1%還元となります。

しかし、JCBカードのポイントで貯めることのできる「OkiDokiポイント」は1ポイント最大5円相当(nanaco交換時)になるため、実質的なポイント還元率は0.5%となります。

JCBカードの基本スペック

| 年会費 | 1,375円 ※初年度無料・翌年50万円以上の利用で無料 |

| ポイント還元率 | 0.5% (1,000円1ポイント・1ポイント5円相当) ※JCB Original Seriesパートナー店でポイントUP |

| 申し込み資格 | 高校性を除く18歳以上の方で配偶者や本人に安定収入がある方 |

| 国際ブランド | JCB |

| 貯まるポイント | Oki Dokiポイント |

| ポイント利用 | マイル交換(ANA・JAL)・キャッシュバック・他社ポイントへ交換など |

| 海外旅行保険 | 最高3,000万円(利用付帯) |

| 国内旅行保険 | 最高3,000万円(利用付帯) |

| 特徴 | セブンやスタバ、さらにはAmazonなどで使うとポイントUP!ディズニーでの特典も充実 |

| 電子マネー | QUICPay・ApplePay・GooglePay・d払い・楽天Pay |

JCBカードの評判や口コミ

カンナで堪能中! めっちゃ美味しいし、雰囲気最高! ディズニーJCBカードの特典のノンアルコールカクテル! これもまた美味しい! pic.twitter.com/JSmRvR0wDw

— そらちんD垢 (@sacan_duffy) December 6, 2020

EPOS(エポス)カード

エポスカードは年会費永年無料で持てるうえ、「エポトクプラザ」という優待サービスにより、街中でさまざまな特典を受けることができるクレジットカードです。

エポスカードのポイント還元は200円につき1ポイント行われ、1ポイント1円相当として利用できます。

エポスカードは年会費永年無料なのにもかかわらず「海外旅行損害保険」がとても充実している事でとても人気を集めているクレジットカードです。

EPOS(エポス)カードの基本スペック

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5% (200円1ポイント・1ポイント1円相当) ※エポトクプラザ加盟店でポイント還元率UP |

| 申し込み資格 | 高校生を除く18歳以上の方 |

| 国際ブランド | VISA |

| 貯まるポイント | エポスポイント |

| ポイント利用 | マイル交換(ANA・JAL)・投資・マルイウェブでの利用・他社ポイントへの交換など |

| 海外旅行保険 | 最高500万円(自動付帯) |

| 国内旅行保険 | なし |

| 特徴 | エポトクプラザで実店舗でも多数の優待あり・海外旅行保険も充実 |

| 電子マネー | ApplePay・EPOS Pay・PayPay・d払い・楽天Pay・モバイルSuica |

EPOS(エポス)カードの評判や口コミ

子供がエヴァンゲリオンの映画が見たいというので行くことに。

チケット高えと思いエポスカードのエポトクプラザで購入。 1800→1300円 1000→800円 とお得に買えました? エポスカード何気に有能だわ? — daiさん @株式長期投資とFX短期投資 (@b_ydai) March 27, 2021

エポスカード

年会費永年無料で持てる定番カード

エポスカードは年会費永年無料で持つことができる定番のクレジットカードです。

持っているだけで充実した海外旅行保険を利用できたり、さまざまなお店で優待を受けることができたりとお得な生活を送ることができますよ。

年間50万円以上の利用で年会費永年無料で持つことができるエポスゴールドカードへのインビテーションが届くかも!?

クレジットカードの初心者・学生におすすめのカード1選

クレジットカードを初めて作る方は何を選んだら良いのか迷ってしまいますよね。

そこでここでは、クレジットカードを初めて作る方や学生におすすめのクレジットカードをご紹介します!

majica donpen card(マジカドンペンカード)

マジカドンペンカードは「UCSカード」と「ドンキ・ホーテ」が連携し発行している「年会費永年無料」のクレジットカードです。

マジカドンペンカードのすごいところは、日本全国にある「アピタ」や「ピアゴ」「ドンキ・ホーテ」などでポイント優待や割引きなどさまざまな特典を受けることができます。

さらに、年会費永年無料のクレジットカードなのにも関わらず「クラブオフ」を利用することができ、日本全国の娯楽施設などで優待を受けることができます。

majica donpen card(マジカドンペンカード)の基本スペック

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%(200円1ポイント・1ポイント1円相当) ※ドンキ・ホーテ、アピタ・ピアゴなどでポイント優待・割引き特典あり |

| 申し込み資格 | 満18歳以上で安定した収入があり電話連絡が可能な方 |

| 国際ブランド | JCB・Master |

| 貯まるポイント | majikaポイント |

| ポイント利用 | ドンキ・ホーテやアピタ・ピアゴなど「majika加盟店」で1ポイント1円の利用 |

| 海外旅行保険 | なし |

| 国内旅行保険 | なし |

| 特徴 | 毎月9の付く日に「アピタ」でのお買い物が5%OFFに! |

| 電子マネー | ApplePay・majika・d払い・楽天Pay・PayPay(Masterのみ)・ |

majica donpen card(マジカドンペンカード)の口コミ

ドン・キホーテのmajikaカード、支払い方法を問わずカード提示で一円の位カットってことで作った。 pic.twitter.com/Fdyfy7fpSC

— おたけ (@otake_futura) June 3, 2014

UCS majica donpen card(マジカカード)

ドンキホーテやアピタ・ピアゴでお得!

UCSマジカドンペンカードは「ドンキホーテ」や「アピタ・ピアゴ」でお得に利用できる年会費永年無料のクレジットカードです。

ドンキホーテやアピタ・ピアゴでのポイント優待はもちろん、ドンキホーテでお買い物すればするほどお得になる「ランク特典」や毎月9のつく日にアピタ・ピアゴで5%割引きを受けられる特典など、無料とは思えない充実度です。

ただし、ドンキホーテやアピタ・ピアゴが近くにない方にはおすすめできません。

ポイント還元率重視な方へおすすめのクレジットカード3選

やはりクレジットカードを持つからには「ポイント還元率」が高いクレジットカードがほしいですよね!

そこでここでは、ポイント還元率が高いクレジットカードを3選厳選してお届けします。

楽天カード

楽天カード2020年度の「CSI(日本版顧客満足度指数調査)」で12年連続顧客満足度1位を獲得しているクレジットカードです。

楽天カードは年会費永年無料で持つ事ができ、どこで使っても100円1ポイント(1%還元)を受けることができ、楽手市場で利用した場合は最低でも3%のポイント還元を受けることができ、貯めたポイントは実店舗で利用することはもちろん、楽天証券での投資資金として活用することもできます。

年会費が無料で、どこで使っても高いポイント還元を求めている方へおすすめの一枚です。

楽天カードの基本スペック

| 年会費 | 永年無料 |

| ポイント還元率 | 1%(100円1ポイント・1ポイント1円相当) ※楽天市場の利用で3%還元 |

| 申し込み資格 | 高校性を除く18歳以上の方 |

| 国際ブランド | VISA・Master・JCB・American Express |

| 貯まるポイント | 楽天スーパーポイント |

| ポイント利用 | マイル交換(ANA)・楽天Edy・カードの支払い充当・楽天ポイント加盟店での利用など |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| 国内旅行保険 | なし |

| 特徴 | クレジットカード初心者にもおすすめ!どこで使ってもポイントが貯まりやすい一枚 |

| 電子マネー | ApplePay・GooglePay・PayPay・d払い・楽天Pay・モバイルSuica |

楽天カードの評判や口コミ

積立NISAは絶対絶対にやるべき。

今年の2月から積立NISA満額+特定口座で投資信託を積立ててるけど、既にプラス4万。毎月5万までは楽天カード決済でポイント貯まるから満額してる? 普通預金に貯金してたら増えてなかったお金だから複利の効果は本当にすごい。 pic.twitter.com/RTtlzl8TRa — 節約OLぴぴもも©️?? (@pipimomo_beauty) August 28, 2021

リクルートカード

リクルートカードは旅行でも日常生活でもお得な年会費無料のクレジットカードです。

リクルートカードのポイントカードは脅威の1.2%還元、さらにリクルート関連サービスでの利用なら最大4.2%までポイント還元率がUPします。

リクルートカードでためたポイントは「Pontaポイント」や「dポイント」に交換することができ、おすすめのポイントの活用方法は「Pontaポイント」に交換し、ローソンの「お試し引換券」との交換です!

リクルートカードの基本スペック

| 年会費 | 永年無料 |

| ポイント還元率 | 1.2%(1,000円12ポイント・1ポイント1円相当) |

| 申し込み資格 | 18歳以上で安定した収入のある方 |

| 国際ブランド | VISA・Master・JCB |

| 貯まるポイント | リクルートポイント |

| ポイント利用 | リクルートサービスでの利用・Pontaポイント、dポイントへの交換 |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| 国内旅行保険 | 最高1,000万円(利用付帯) |

| 特徴 | どこで利用しても還元率1.2%の高還元!Pontaに交換して「お試し引換券」がおすすめ |

| 電子マネー | ApplePay・GooglePay・楽天Edy・モバイルSuica・SMART ICOCA・楽天Pay・d払い・PayPay |

リクルートカードの評判や口コミ

今日はローソンでお試し引換券☺️ プロテイン祭り?

毎月貯まるリクルートカードのポイントのおかげ? TANPACTは準チョコレートならぬ準プロテインの位置付け わたし的に? pic.twitter.com/5jpUsedYTD — ねこぱん? #筋トレダイエット垢 (@nekopan_lcb) October 16, 2020

\どこで使っても1.2%還元/

JCBカードW

JCBカードWは18歳以上39歳以下の「若年層限定」で持つ事が許されているクレジットカードで、JCB一般カードと比較し2倍のポイント還元を受けることができます。

1ポイント5円相当の「Oki Dokiポイント」を1,000円につき2ポイント貯めることができ、貯めたポイントは現金への交換やANAやJALなどのマイルへの交換、dポイントや楽天ポイントへの交換などに利用できます。

JCBカードWはJCB本体が発行する「プロパーカード」であり、ステータスも高いため、ポイント還元率とステータス性との両立を求める方へおすすめの一枚です。

JCBカードWの基本スペック

| 年会費 | 永年無料 |

| ポイント還元率 | 1%(1,000円2ポイント・1ポイント5円相当) |

| 申し込み資格 | 18歳以上39歳以下の方でご本人もしくは配偶者に安定した収入のある方 |

| 国際ブランド | JCB |

| 貯まるポイント | Oki Dokiポイント |

| ポイント利用 | マイル交換(ANA・JAL)・キャッシュバック・他社ポイントへ交換など |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| 国内旅行保険 | なし |

| 特徴 | 若者限定の高還元カード!プロパーカードだからステータス性も◎ |

| 電子マネー | ApplePay・GooglePay・PiTaPa・WAON・PayPay・d払い・楽天Pay・モバイルSuica |

JCBカードWの評判や口コミ

JCBカードWほんとすげえ この調子でいくと1年間で商品券5万円分と交換できそうなくらいポイント溜まってる

— 永遠を名乗るjp (@rm_ss_p) May 18, 2021

スーパでのお買い物におすすめのクレジットカード2選

普段「スーパーマーケット」でお買い物をしているという方も多いのでは無いでしょうか。

そこでこの章では、スーパーマーケットでのお買い物でお得になるクレジットカードをご紹介していきます。

TOKYU CARD(東急カード)

東急カードは「東急ストア」などのスーパーでのお買い物はもちろん、普段の電車での移動でもどんどんとポイントを貯めていけるクレジットカードです。

東急カードの基本ポイント還元率は200円に付き1ポイントであり、0.5%とそこまで高いわけではありませんが、Web明細サービスに登録することでポイント還元が200円つき2ポイント貯まるようになり還元率1%にアップします。

さらに、毎月5日と15日に5%割引きになる特典を提供しており、その他にも全国的に展開している「東急ハンズ」や東急百貨店など東急系列のお店で大きなポイント優待を受けることができます。

TOKYU CARD(東急カード)の基本スペック

| 年会費 | 1,100円 ※初年度年会費無料 |

| ポイント還元率 | 0.5%(200円1ポイント・1ポイント1円相当) ※Web明細登録で200円2ポイントにUP |

| 申し込み資格 | 高校生を除く満18歳以上の方 |

| 国際ブランド | VISA・Master |

| 貯まるポイント | TOKYUポイント |

| ポイント利用 | マイル交換(ANA・JAL)・PASMOへのチャージ・東急ポイント加盟店での利用 |

| 海外旅行保険 | なし |

| 国内旅行保険 | なし |

| 特徴 | コンフォートメンバーズ機能付きなら東急ホテルもお得に! |

| 電子マネー | モバイルSuica・d払い・楽天Pay・PayPay |

TOKYU CARD(東急カード)の評判や口コミ

東急ストアさん、東急カードと楽天カード両方にポイントつけられるってお得すぎない? 東急カード超ヘビーユーザーなので東急にまつわるお得な漫画コラムを描きたいな〜

— にわゆり@イラストレーター (@yurinoniwa) August 24, 2021

イオンカード

イオンカードは年会費永年無料で持つ事ができ、日本全国にある「イオングループ」のお店でお得に使うことができるクレジットカードです。

通常のポイント還元率は200円に付き1ポイント(0.5%還元)ですが、イオングループの利用では200円に付き2ポイント(1%還元)になり、さらに毎月20日・30日にはイオングループのお店で5%OFFでお買い物を楽しむことができます。

さらに、年間100万円以上の利用で年会費永年無料で持てる「ゴールドカード」への招待が届き、イオンラウンジが使えたり、海外旅行保険が受けられたりと数多くの恩恵を受けることができます。

イオンカードの基本スペック

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%(200円1ポイント・1ポイント1円相当) ※イオングループでの利用でポイント還元率2倍 |

| 申し込み資格 | 高校生を除く満18歳以上の方 |

| 国際ブランド | VISA・Master・JCB |

| 貯まるポイント | WAONポイント |

| ポイント利用 | WAONポイント加盟店での利用 |

| 海外旅行保険 | なし |

| 国内旅行保険 | なし |

| 特徴 | 毎月20日と30日にイオングループでのお買い物が5%割引きに! |

| 電子マネー | ApplePay・ID・楽天Pay・PayPay・d払い |

イオンカードの評判や口コミ

知らなかった!!イオンシネマのチケットはイオンカードで決済すると割引きあるんだね!!!ちょっと嬉しいねぇ

— かにぱゐ@??? (@kanipai109) March 26, 2021

旅行好きな方へおすすめのクレジットカード2選

旅行好きの方、クレジットカードは必須です!

クレジットカードには「海外旅行保険」や「ラウンジサービス」「マイルの貯まりやすさ」などさまざまなので、ぜひしっかりと比較・検討してみてください!

楽天プレミアムカード

楽天プレミアムカードは年会費11,000円で年会費$429(2021年9月8日のレートで47,272円)のプライオリティパスプレステージ会員資格を持つ事ができます。

さらに、楽天市場でのポイント優遇や旅行保険などさまざまな特典を受けることができます。

ポイント還元率もとても高いため、旅行好きな方に一押ししたい一枚です。

楽天プレミアムカードの基本スペック

| 年会費 | 11,000円 |

| ポイント還元率 | 1%(100円1ポイント・1ポイント1円相当) ※楽天市場での利用でポイント還元率5%以上 |

| 申し込み資格 | 原則として20歳以上で安定収入のある方 |

| 国際ブランド | VISA・Master・JCB・American Express |

| 貯まるポイント | 楽天スーパーポイント |

| ポイント利用 | マイル交換(ANA)・楽天Edy・カードの支払い充当・楽天ポイント加盟店での利用な |

| 海外旅行保険 | 最高4,000万円(自動付帯)・最高5,000万円(利用付帯) |

| 国内旅行保険 | 最高5,000万円(自動付帯) |

| 特徴 | プライオリティパスプレステージ会員資格を手にすることのできる最安カード! |

| 電子マネー | ApplePay・GooglePay・PayPay・d払い・楽天Pay・モバイルSuica |

楽天プレミアムカードの評判や口コミ

カタール空港の ラウンジで乗り継ぎ待ち。

楽天プレミアムカード持っておけば 無料で『Priority Pass』を貰えて、待ち時間もラウンジでのんびりできる。 海外によく行く人は必須のカード✈️ pic.twitter.com/iCRsXYKeHs — SHIN/シン #欧州フリーランス?? (@beshiaccount) September 1, 2021

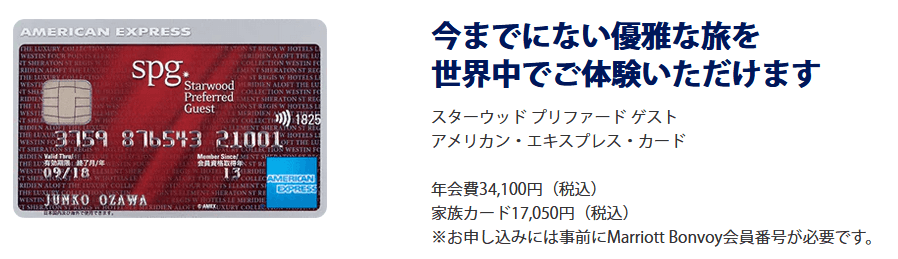

スターウッド・プリファードゲスト・アメリカンエクスプレスカード(SPGアメックスカード)

SPGアメックスカードは「マリオットインターナショナル」と「アメリカンエクスプレス」が連携したクレジットカードです。

SPGアメックスカードの年会費は34,100円ですが、更新時にマリオットホテルや閑散期(オフシーズン)に限りますが「セントレジス」や「リッツカールトン」などの超高級ホテルにも無料宿泊することができます。

また、100円につき3ポイントと、とても高く、旅行好きな方に取ってはとても使いやすい「Marriottポイント」が貯まるため、旅行好きの方にぜひ持っていただきたいクレジットカードです。

スターウッド・プリファードゲスト・アメリカンエクスプレスカード(SPGアメックスカード)の基本スペック

| 年会費 | 34,100円 |

| ポイント還元率 | 3%(100円3ポイント・1ポイント1円相当) ※Marriott Bonvoyポイントの価値はホテルカテゴリーや繁忙期・閑散期などにより変動します |

| 申し込み資格 | 日本国内にお住まいの方で、満20歳以上で安定した収入がある方 |

| 国際ブランド | American Express |

| 貯まるポイント | Marriott Bonvoyポイント |

| ポイント利用 | マイル交換(ANA・JALなど)・ホテル宿泊・Marriott Bonvoyモーメント |

| 海外旅行保険 | 最高5,000万円(自動付帯)・最高1億円(利用付帯) |

| 国内旅行保険 | 最高5,000万円(利用付帯) |

| 特徴 | 持ってるだけでマリオットの上級会員に!更新時に年1回マリオット系列ホテルの無料宿泊券がもらえる |

| 電子マネー | ApplePay・コンタクトレス決済・d払い・楽天Pay |

スターウッド・プリファードゲスト・アメリカンエクスプレスカード(SPGアメックスカード)の評判や口コミ

8/10 ~ 8/11にSPGアメックス の特典で「セントレジス大阪」へ宿泊させていただきました!

一番リーズナブルなお部屋から藤スイートへ無料アップグレード。 プラチナの特典で朝食無料に1,000ポイント。 バトラーサービスも最高でした^_^ ありがとう、セントレジス大阪?♂️ pic.twitter.com/OjO6xbg9Fg — タビケモノ_旅行大好き、仕事は嫌い! (@tripclub_JP) August 12, 2021

ステータス重視な方へおすすめのクレジットカード2選

異性や友人・後輩などからかっこよく見られたい!

そう思ったときに便利なのが「ステータスカード」です。

ここではおすすめのステータスカードを厳選して2選お届けします!!

JCBゴールドカード

本当の意味でのステータスカードを持ちたい方におすすめなのが「JCBゴールドカード」

JCBゴールドカードを2年間の間100万円以上利用すると「JCBゴールド・プレミア」へのインビテーションが行われ、JCBゴールド・プレミアの利用実績に応じて「JCB・ザ・クラス」へのインビテーションが行われます。

どちらのカードも招待された人しか持つ事が許されていない特別なカードであり、JCBゴールドはそれらもカードを持つための入り口に最適なクレジットカードです。

JCBゴールドカードの基本スペック

| 年会費 | 11,000円 ※初年度年会費無料 |

| ポイント還元率 | 0.5% (1,000円1ポイント・1ポイント5円相当) ※1年間の利用金額に応じてポイントが最大50%UP |

| 申し込み資格 | 20歳以上で安定継続収入のある方 |

| 国際ブランド | JCB |

| 貯まるポイント | Oki Dokiポイント |

| ポイント利用 | マイル交換(ANA・JAL)・キャッシュバック・他社ポイントへ交換など |

| 海外旅行保険 | 最高1億円(自動付帯)・家族:最高1,0000万円(自動付帯) |

| 国内旅行保険 | 最高5,000万円(自動付帯) |

| 特徴 | 海外利用でポイント還元率が2倍に!JCBラウンジも利用可能 |

| 電子マネー | ApplePay・GooglePay・PiTaPa・WAON・PayPay・d払い・楽天Pay・モバイルSuica |

JCBゴールドカードの評判や口コミ

インビ届いた╰(*´︶`*)╯♡

2018/08 JCB ゴールド 2019/05 JCB プラチナ 2020/12 JCB ザ・クラス 大人の仲間入りや#TheClass pic.twitter.com/vpOnYe5vEF — ふさふさ (@23_fusafusa) December 2, 2020

\JCB The Classへの第一歩/

JCBプラチナカード

JCBプラチナカードは自身で申し込む事ができるJCBカードの中で最上位に位置する年会費27,500円で持つ事ができるクレジットカードです。

さらに、JCBプラチナカードの利用実績を積み上げていけばさらに上野カードであるインビテーション限定のカード「JCB The Class」を持つ事ができます。

日本らしいとても丁寧な「コンシェルジュデスク」や空港ラウンジ、ホテルでの限定宿泊プラン、2名以上で行くと1名分の料金が無料になるグルメベネフィットなど、豊富な特典を受けることができます。

JCBプラチナカードの基本スペック

| 年会費 | 27,500円 |

| ポイント還元率 | 0.5%(1,000円1ポイント・1ポイント5円相当) |

| 申し込み資格 | 25歳以上でご本人に安定継続収入のある方 |

| 国際ブランド | JCB |

| 貯まるポイント | Oki Dokiポイント |

| ポイント利用 | マイル交換(ANA・JAL)・キャッシュバック・他社ポイントへ交換など |

| 海外旅行保険 | 最高1億円(自動付帯) |

| 国内旅行保険 | 最高1億円(自動付帯) |

| 特徴 | 国内外の空港ラウンジが使いたい放題!利用状況に応じて「The Class」への招待も |

| 電子マネー | ApplePay・GooglePay・PiTaPa・WAON・PayPay・d払い・楽天Pay・モバイルSuica |

JCBプラチナカードの評判や口コミ

クレカパパさん、ファイトです!

僕はプラチナからJCB THE CLASS目指しています。 お互い楽しんでがんばりましょうね! — かなえたる屋@おそうじのおじさん (@kanaetaruya) September 4, 2021

\リーズナブルに持てるプラチナカード/

審査が不安な方におすすめのクレジットカード1選

過去に金融事故を経験したことがある方や、何らか事情でクレジットカードが作れない方におすすめなのが「デポジット型クレジットカード」です。

デポジット型クレジットカードは保証金を預ける必要がありますが、ブラックな方でも問題なく発行することができます。

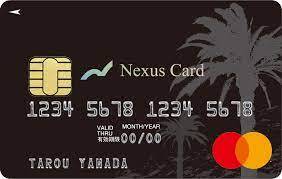

Nexus Card

![]()

Nexus cardは審査に不安がある方でも問題なく作成する事ができる「デポジット型クレジットカード」です。

デポジットは5万円~200万円まで預けることができ、預け入れた金額=利用可能限度額となります。

ポイントも200円につき1ポイント貯まり、貯まったポイントは1ポイント1円として利用することができます。

Nexus Cardの基本スペック

| 発行手数料 | 550円 |

| 年会費 | 1,375円 |

| ポイント還元率 | 0.5%(200円1ポイント・1ポイント1円相当) |

| 申し込み資格 | 18歳以上の方 |

| 国際ブランド | Master |

| 貯まるポイント | Nexusポイント |

| ポイント利用 | Amazonギフト券など他社ポイントへの交換 |

| 海外旅行保険 | なし |

| 国内旅行保険 | なし |

| 特徴 | デポジット型クレジットカードだから信用情報に不安がある方でも安心 |

| 電子マネー | モバイルSuica・SMART ICOCA・d払い・楽天Pay・PayPay |

Nexus Cardの評判や口コミ

【NEXUSカード】カードが作りにくい人のためのデポジット型クレカhttps://t.co/wsjN0HjbA5

— love-hawks (@amepla) July 10, 2021

\信用ブラックでも発行可能/

女性におすすめのクレジットカード2選

女性ならではの補償や特典がほしい。

そんな方におすすめしたいのが「女性向け」を公言しているクレジットカードです。

女性向けの特典や補償内容にカスタマイズされたクレジットカードもあるので、女性の方はそのようなクレジットカードを一枚持っておくと便利です!!

JCBカードW plus L

JCBカードW plus LはJCBが自信を持ってお届けする女性向けのクレジットカードです。

年会費無料なのはもちろん、JCBカードの基本機能に加え、毎月10日と30日が「LINDAの日」となっており、毎月2回2,000円分のJCBギフトカードを手にすることができるチャンスです!

さらに、290円からの手軽な掛金で女性特有の病気に備えることができます。

JCBカードW plus Lの基本スペック

| 年会費 | 永年無料 |

| ポイント還元率 | 1%(1,000円2ポイント・1ポイント5円相当) |

| 申し込み資格 | 18歳以上39歳以下の方でご本人もしくは配偶者に安定した収入のある方 |

| 国際ブランド | JCB |

| 貯まるポイント | Oki Dokiポイント |

| ポイント利用 | マイル交換(ANA・JAL)・キャッシュバック・他社ポイントへ交換など |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| 国内旅行保険 | なし |

| 特徴 | 女性向けの特典が豊富!年会費無料で保険や優待がたくさん |

| 電子マネー | ApplePay・GooglePay・PiTaPa・WAON・PayPay・d払い・楽天Pay・モバイルSuica |

JCBカードW plus Lの評判や口コミ

#jcbカードw に女性専用【plus L】があるって知ってました??? 入会金・年会費無料、還元率1%(前後)と通常と変わらないハイスペながら

・月2回ギフトカードが当たる ・毎月優待特典 ・女性特有の病気で保険 とか、特典が色々付いてます?? これ知らないまま通常のW申し込むの、もったいない! pic.twitter.com/NdBA8scKcq — みゆう (@8ga43FC2yChupqH) July 5, 2021

セゾンローズゴールド・アメリカンエクスプレスカード

セゾンローズゴールド・アメリカンエクスプレスカードは女性向けと公言されているクレジットカードですが、男性でも問題なく発行することができます。

年会費性ではなく、月会費を採用しているのも特徴的であり、月会費980円で利用することができます。

毎月1回スターバックスでの500円クーポンがもらえたり、特典豊富なクレジットカードですが、年1回しか申し込むタイミングがないのが欠点です。

セゾンローズゴールドアメリカンエクスプレスカードの基本スペック

| 年会費 | 11,760円 ※毎月980円の支払いとなります |

| ポイント還元率 | 0.5%(1,000円1ポイント・1ポイント5円相当) |

| 申し込み資格 | 高校性を除く18歳以上で連絡可能な方 |

| 国際ブランド | American Express |

| 貯まるポイント | 永久不滅ポイント |

| ポイント利用 | マイル(ANA・JAL)・投資・支払い充当・他社ポイントへの交換 |

| 海外旅行保険 | 最高5,000万円(自動付帯) |

| 国内旅行保険 | 最高5,000万円(自動付帯) |

| 特徴 | 申し込みは年一度だけのチャンス!スターバックスで毎月500円分のクーポンがもらえる |

| 電子マネー | ApplePay・QUICPay・ID・d払い・楽天Pay |

セゾンローズゴールドアメリカンエクスプレスカードの評判や口コミ

セゾンローズゴールド到着?

箱で送られてくるのが可愛いですね✨ サクッと3万円決済しましょ? pic.twitter.com/M7ElqTwsP4 — シナモン (@cinnamon_sugar4) June 24, 2021

おすすめクレジットカード比較一覧表

| | | | | | | | | | | | | | | |

| カード名 | JCBカード | エポスカード | マジカカード | 楽天カード | リクルートカード | JCBカードW | 東急カード | イオンカード | 楽天プレミアムカード | SPGアメックスカード | JCBゴールド | JCBプラチナ | Nexusカード | JCBカードW plus L | セゾンローズゴールドアメリカンエクスプレス |

| 年会費 | 1,375円 年間50万円以上の利用で翌年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 1,100円 初年度無料 | 永年無料 | 11,000円 | 34,100円 | 11,000円 初年度無料 | 27,500円 | 1,375円 | 永年無料 | 11,760円 (月額980円) |

| 基本還元率 | 0.5% | 0.5% | 0.5% | 1% | 1.2% | 1% | 0.5% | 0.5% | 1% | 3% | 0.5% | 0.5% | 0.5% | 1% | 0.5% |

| ポイント | Oki Dokiポイント | エポスポイント | majicaポイント | 楽天ポイント | リクルートポイント | Oki Dokiポイント | TOKYUポイント | WAONポイント | 楽天ポイント | Marriott Bonvoyポイント | Oki Dokiポイント | Oki Dokiポイント | Nexusポイント | Oki Dokiポイント | 永久不滅ポイント |

| 旅行保険 | 最高3,000万円 (利用付帯) | 最高500万円 (自動付帯) | なし | 最高2,000万円 (利用付帯) | 最高2,000万円 (利用付帯) | 最高,2,000万円 (利用付帯) | なし | なし | 最高5,000万円 (利用付帯) | 最高1億円 (利用付帯) | 最高1億円 (自動付帯) | 1億円 (利用付帯) | なし | 最高2,000万円 (利用付帯) | 最高5,000万円 (自動付帯) |

| 詳細記事 | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 準備中 | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 準備中 | 準備中 | 準備中 | 詳細を見る | 準備中 |

この記事では目的別に15個おすすめのクレジットカードをご紹介させていただきました。

下記記事では、「学生におすすめのクレジットカード」を厳選して7つご紹介しています。

ぜひ、こちらの記事と併せて参考にしてください。

→【最強の一枚は?】学生におすすめのクレジットカード7選【作り方や審査基準も紹介】

マニア厳選!失敗しないクレジットカードの選び方

いままでクレジットカードを25枚以上利用してきました。

もちろん、クレジットカードへ加入する前にさまざまなカードを比較・検討したうえで加入しています。

そこで、この章ではクレジットカード好きが教えるクレジットカードの選び方をご紹介していきます!

クレジットカードの「年会費」から選ぶ

クレジットカードを選ぶ際に一番注意して確認しておきたいのが、毎年毎年発生する「年会費」ですよね。

クレジットカードはすべてのカードが「年会費無料」で持てるわけでなく、年会費有料のクレジットカードも多くあります。

また、クレジットカードは特典内容などよく変更になることがあるため、年会費なども改悪される恐れがあります。

気軽に持てる「年会費無料」のクレジットカード

一番気軽に持てるクレジットカードが「年会費無料」のクレジットカードです。

年会費無料のクレジットカードなら、たとえ申し込みカードを利用しなかったとしても費用が発生することはありません。

そのため、気軽に持てるのがメリットです。

ただし、年会費無料のクレジットカードだからといい入会特典目当てでむやみやたらに申し込むのはNGです。

クレジットカードの申し込み履歴や契約情報はCICなどの「指定信用情報機関」を通してすべてのカード会社に共有されているため、今後本当にほしいカードを申し込む歳の障壁になってしまう可能性があります。

優待やサービスが豊富な「年会費有料」のクレジットカード

優待やサービスが目的なら「年会費有料」のクレジットカードがおすすめです。

年会費憂慮のクレジットカードの場合、年会費無料のクレジットカードにはない特典が多く付帯しています。

たとえば、海外旅行保険やポイント還元率、その他の優待や特典など年会費無料のクレジットカードにはないサービスを楽しむことができます。

クレジットカードの年会費とサービス内容を天秤にかけ、サービス内容が優れていると思った場合、もしくはステータス性がほしい場合におすすめなのが「年会費有料」のクレジットカードです。

クレジットカードの「ポイント還元率」から選ぶ

やはりクレジットカードを持つなら「ポイント還元率」が高いに超したことはないですよね!

クレジットカードと一口にいっても、ポイント還元率が0.5%~3%、さらには特定の店で利用すると大幅にポイント還元率がアップするカードなどさまざまです。

クレジットカードへ入会する前にポイント還元率は必ずチェックしておきたい項目です。

どこで使ってもお得な「高還元カード」

クレジットカードを持つならどこで使ってもお得な「高還元カード」が良いですよね!

ポイント還元率が高ければ高いほど普段の支払いでのお得度がUPします。

しかし、ただ単にポイント率が高いクレジットカードでは意味がありません。

ただ単にポイント還元率が高いだけではなく、「貯めたポイントの使いやすさ」や「有効期限」にも注意する必要があります。

一部店舗でポイント還元率がアップする「特化型カード」

クレジットカードには一部店舗でのポイント還元率が大幅にアップする「特化型クレジットカード」があります。

たとえば、通常ポイント還元率1%の「楽天カード」なら、楽天市場でのポイント還元率が常時3%以上になります。

その他にも、セブンイレブンやファミリーマート、ローソンなどの「コンビニ」やマクドナルドでポイント還元率が最大5%までアップする「三井住友カード」などが挙げられます。

また、エポスゴールドカードのように数あるショップの中からポイント優遇したいショップを自分自身で3つ選ぶというクレジットカードもあります。

自分自身がよく行くショップでポイント優遇されるクレジットカードを選ぶ事で、効率良くポイントを貯めていくことができます。

ただ、楽天カードは楽天市場で使うカード、三井住友カードはコンビニで使うカードというように、あまり多く分散させてしまうと「ポイント」も分散してしまうことになってしまいます。

そのため、できる限り保有するクレジットカードは厳選することをおすすめします。

マイル派?ポイント派?貯まる「ポイント」から選ぶ

クレジットカードを大きく分けると、

- ポイントが貯まるカード

- マイルが貯まるカード

- キャッシュバックされるカード

この3種類に分けることができます。

自身のニーズに合わせて使いやすいカードを選択しましょう。

使いやすさ重視なら「ポイント」がおすすめ

使いやすさを重視するなら、使い勝手の良い「ポイント」がおすすめです。

多くの場合、ポイントを貯めればマイルに交換できたりTポイントに交換できたり、さまざまな特典に「交換」する事ができます。

また、複数枚のクレジットカードを持っている場合、ひとつのポイントサービスにポイントをまとめることも可能になります。

ただし、ポイントの場合「有効期限」や、ポイント交換時の「レート」に注意しなければなりません。

交換するポイントによっては、交換レートがとても悪くなってしまう交換先もあるので、交換前にしっかりと「交換レート」を確認しておく必要があります。

飛行機によく乗るなら「マイル」がおすすめ

飛行機によく乗る方であれば「マイル」が貯まるクレジットカードがおすすめです。

マイルとは、飛行機版ポイントサービスのことで、お得に飛行機に乗ることができるサービスです。

ANAの場合は5,000マイルから、JALの場合は6,000マイルから「特典航空券」と交換することができます。

ただし、マイルをためる場合ANAとJAL共に3年間の有効期限があります。

そのため、3年以内に特典航空券と交換できるだけのマイルを貯めることができるかがキーポイントとなります。

ポイント交換すら面倒くさいなら「キャッシュバック」がおすすめ

ポイント交換すら面倒くさい方には「キャッシュバック系」のクレジットカードがおすすめです。

キャッシュバック系クレジットカードなら、ポイント交換の手続きを行わなくても、毎月の利用金額からキャッシュバック分を差し引いて請求してもらう事ができます。

そのため、ポイントの管理の手間が必要なく、ポイントを失効させてしまう必要もありません。

たとえば、「P-oneカード」というクレジットカードなら、利用した金額の1%が自動的に割り引かれて請求されます。

そのため、P-oneカードを使って買い物するだけでいつでも1%オフでお買い物を楽しむことができます。

あなた自身の「ライフスタイル」から選ぶ

クレジットカードは数え切れないほど多くの種類が発行されており、その特典もさまざまです。

どこで使ってもお得なクレジットカードでポイントを集中して貯めるのも良いですし、特定のお店と連携しているクレジットカードを使い「ポイント優遇」や「割引き特典」などの優待を受けるのもおすすめです。

または、ポイント特化型カードと、割引きなどの優待専用カードを発行するのも良いですね。

自分自身のライフスタイルに合わせて最適なクレジットカードを選びましょう。

どこでもお得なカードがほしいなら「高還元カード」がおすすめ

どこで使ってもポイント還元率が高いカードを探しているなら、基本ポイント還元率が高いクレジットカードがおすすめです。

ほとんどのクレジットカードのポイント還元率は0.5%ですが、楽天カードやリクルートカードなどポイント還元率がどこで使っても1%以上のクレジットカードもあります。

たとえば、楽天カードはどこで使ってもポイント還元率が1%ですし、リクルートカードならどこで使ってもポイント還元率1.2%の恩恵を受けることができます。

たかが1%だと思われるかもしれませんが、100万円決済すれば1万円もの還元を受けることができます。

電気・ガス・水道・携帯電話料金などの「固定費」や、普段の「食費」などを支払っていれば年間100万円の決済は決して不可能な金額ではありません。

高還元クレジットカードを普段から利用する事で、年1度豪華な外食を楽しむこともできます。

ぜひ普段の決済を「高還元クレジットカード」に切り換えてみてください。

行きつけのお店やよく使うサービスがあるなら「連携カード」がおすすめ

普段から行きつけのお店があるのならそのお店との「連携カード」がおすすめです。

連携カードを持つ事で、クレジットカードと連携しているお店で割引きや優待が受けられたりと数多くの特典が用意されています。

代表的な優待カードに「エポスカード」があり、エポスカードは年会費無料で持てるのにもかかわらず1万店舗以上の「エポトクプラザ優待店」で割引きなどのサービスを受けることができます。

その他にも、アピタで毎月9のつく日に5%の割引きを受けることができる特典がある「UCSカード」や、毎月20日と30日の「お客さま感謝デー」にイオングループのスーパーで5%オフになる「イオンカード」などがあります。

ポイント還元率の高いカードとは別に、よく行くお店での特典がある「連携カード」を持つ事で、よりお得に生活する事ができますよ!

自慢したいなら「ステータス・信頼度」から選ぶ

最近は電子マネーやスマホ決済の普及により、クレジットカードを会計で出す場面も減ってきました。

しかし、まだまだクレジットカードを本体を出す機会は多数あります。

そんな時に、キラッと光るステータスカードでお会計を済ますことができれば、彼氏・彼女や部下などから憧れの目で見られる事間違いなしです!

気軽に持てる「ゴールドカード」

気軽に持てるステータスカードとして「ゴールドカード」が挙げられます。

ゴールドカードは一般カードの上位に位置するクレジットカードであり、多くの場合「ゴールド」のデザインになっているため、クレジットカードをあまり知らない人でも簡単に「ゴールドカード」と認識することができます。

会計の時ゴールドに輝くクレジットカードを出すことで、ちょっとした優越感に浸る事ができますよ(笑)

ただ、ゴールドカードと聞くと「敷居が高い」というイメージをお持ちの方もいらっしゃるかもしれませんが、2021年現在は年会費無料のゴールドカードが出てくるほど気軽に持てる時代になっています。

たとえば、エポスカードの場合年間50万円以上の決済で年会費無料のゴールドカードにアップグレードできる招待が届きます。

その他にも、イオンカードなら年間100万円以上の利用で

また、利用実績を積まなくても格安で持てるゴールドカードも多数あります。

たとえば、楽天ゴールドカードなら年会費たった2,200円できらきらのゴールドカードを持つ事ができます。

いきなりゴールドカードから申し込むのではなく、一般カードから申し込み徐々にステップアップしていくのがおすすめです。

どこで使っても恥ずかしくない「プラチナカード・ブラックカード」

プラチナカードやブラックカードはゴールドカードの上位に位置するクレジットカードです。

多くの場合、プラチナカードまでは自分自身で申し込む事ができますが、ブラックカードはインビテーション制となっており、カード会社からの招待がなければ申し込む事ができません。

クレジットカードの頂点に君臨するクレジットカードが「ブラックカード」です。

ただし、プラチナカードやブラックカードは年会費がものすごく高額に設定されており、年会費10万円を超えるクレジットカードも多く存在しています。

その反面、付帯するサービスや特典も超一流のものが多く、付帯する保険なども充実しています。

ただし、プラチナカードやブラックカードに付帯するサービスは「裕福層向け」のものが多く、サービスを使い倒そうと思えばさらにお金が必要になってきます。

ステータス制という面でブラックカードはどのクレジットカードよりも高く、ブラックカードの中のブラックカードが「アメリカンエクスプレス・センチュリオンカード」と言われています。

アメリカンエクスプレス・センチュリオンカードには「限度額」が設定されておらず、家もがクレジットカード決済で買えてしまうのだとか。。。

なお、日系のクレジットカード会社である「JCB」が発行する最上位のクレジットカードは「JCB The Class(JCB ザクラス」で、限られた人のみしか保有することの許されていないとても貴重な一枚です。

JCB・ザクラスなら家族や友達にはもちろん、後輩や恋人に自慢できますね!笑

自分好みの「デザイン」から選ぶ

日々の決済で目に触れることも多いクレジットカード。

できる事なら、自分好みの「デザイン」のカードを選びたいですよね。

クレジットカードには同じ券種でも複数のデザインが用意されているクレジットカードがあります。

目に触れることの多いクレジットカードだからこそ、納得できるデザインの一枚を見つけましょう。

旅行によく行くなら「付帯保険」をチェック

クレジットカードは決済に使うためのものだけではありません。

クレジットカードに付帯しいてる「付帯保険」も必ずチェックしておくようにしましょう!

海外旅行・出張が多い方へは「海外旅行保険付帯カード」がおすすめ

海外旅行や海外出張が多い方へは「海外旅行保険」が充実しているクレジットカードがおすすめです。

クレジットカードに付帯する旅行保険はカード会社ごとに「合算」することができるため、海外旅行保険が充実しているクレジットカードを複数持つ事で「海外旅行保険」の費用を節約することができます。

ただし、クレジットカードに付帯する海外旅行保険のうち「損害死亡・後遺障害」に関する保険のみ合算することができないので、注意する必要があります。

また、旅行保険には何も手続きをしなくても保険が適用される「自動付帯」と、旅行に関する費用の一部を決済した場合にのみ保険が適用される「利用付帯」の2種類があります。

自動付帯の場合何も手続きせずに保険を利用することができますが、利用付帯のクレジットカードの場合は「ホテルの費用」や「ツアー料金の支払い」などにクレジットカードを利用しなければ保険を適用することができません。

そのため、できる限り「自動付帯」のクレジットカードを発行することをおすすめします。

国内旅行・出張が多いなら「国内旅行保険付帯カード」がおすすめ

海外旅行よりも国内旅行に行く方が多いという方は「国内旅行保険」の内容にも注目しましょう。

また、クレジットカードに付帯する国内旅行保険も海外旅行保険と同じく「合算」することができ、違うカード会社で複数の国内旅行保険付きクレジットカードを契約する事で保証内容を手厚くすることができます。

ただし、国内旅行保険にも「利用付帯」と「自動付帯」の2種類が用意されており、利用付帯の場合は旅行代金の一部を決済することで保険をりようすることができるようになります。

利用付帯の場合は、クレジットカードを旅行費用の決済に利用せずに旅行へ出発してしまった場合は保険を利用することができないので注意してくださいね。

クレジットカード主催の「入会特典」もチェック

クレジットカードの魅力のひとつに「入会特典」が挙げられます。

また、入会特典はいつでも同じ内容の特典が提供されている訳ではなく、時期によってキャンペーン内容が変化しています。

そのため、気になっているクレジットカードがある場合、

- どのような入会特典が提供されているのか

- その入会特典は過去と比較しお得なのか

これらを比較検討し、お得なタイミングで入会する事をおすすめします。

楽天カードの場合とても分かりやすく、過去のキャンペーンを見ると「8,000ポイントもらえる」タイミングが一番お得に入会することができますよ!

クレジットカードの「セキュリティ」も確認!

クレジットカードを持つのをためらっている理由のひとつに、「不正利用が怖い」などセキュリティ面の心配が挙げられます。

ただ、多くの場合「不正利用保証」が付いており、実店舗での利用・ネットでの利用共に現金よりも足が付きやすいことから、安心して利用することができます。

ただし、クレジットカードの裏面に「サイン」を書いていない場合、利用者の注意不足として「補償の対象外」になる場合があります。

サインはクレジットカード利用者の本人確認をする意味でとても大切なものになるので、クレジットカードが届いたら必ずサイン欄に「サイン」を記載してください。

それでも不正利用が心配と言う方は、「楽天カード」のように利用時に利用したことをお知らせしてくれるクレジットカードや、インターネットでの利用時にパスワードを求める「3Dセキュア」に対応したクレジットカードを選ぶとなお安心です。

過去に金融事故を起こしてしまった方や審査に不安な方は「デポジット型クレジットカード」がおすすめ

過去に金融事故を起こしてしまった方は「指定信用情報機関」である、

- CIC

- JICC(日本信用情報機構)

- KSC(全国銀行協会)

この3社に登録されており、あなたの信用情報は「CRIN」というシステムですべての金融機関に共有されています。

これらの信用情報のマイナス情報が俗に言う「ブラックリスト」となっており、自己破産や任意整理などの情報はCICやJICCは5年間、KSCには10年間記録されます。

自己破産や任意整理などの情報が指定信用情報機関に登録されていると、クレジットカードの入会審査などに著しく悪影響を与え、ほとんどの場合「否決」となってしまいます。

そのような方におすすめなのが「デポジット型クレジットカード」です。

デポジット型クレジットカードの場合、クレジットカード会社に預け入れた金額=利用可能枠となり、クレジットカード会社にとって貸倒れリスクがありません。

そのため、ブラックリストに乗ってしまっている方でも問題なく発行することができます。

すぐに使いたいなら「即日発行」のものを選ぼう

すぐにでもクレジットカードを使いたい!

そんな方におすすめなのが「即日発行」のクレジットカードです。

クレジットカードを申し込んでもすぐに発行できる訳ではなく、必ず「入会審査」を受けなければなりません。

カードによって入会審査にかかる時間は異なっており、遅いクレジットカードだと結果が出るのに一週間以上かかる場合もあります。

しかし、即日発行を謳っているクレジットカードなら「自動審査」を取り入れており、申し込みから1分以内に審査結果が分かり、翌日には発行されるカードもあります。

できる限り速くクレジットカードがほしい場合、楽天カードや三井住友カードのように「即日発行」を謳っているクレジットカードを申し込む事をおすすめします。

クレジットカードを作るときに必要なものを用意しよう!

クレジットカードを申し込むときに必要なものは、

- 支払用の「銀行口座」

- 本人確認書類

この2種類です。

それぞれ詳しく解説していくので、ぜひ参考にしてください。

クレジットカード代金の支払いに使う「銀行口座」

クレジットカードを作る際に多くのクレジットカードで「銀行口座」が必要になります。

これは、クレジットカードの利用代金を口座振替により支払う事を可能にするためです。

クレジットカードの支払い遅延は信用情報を傷つけるため、絶対に避けるべき行為です。

そのため、支払い遅延のリスクを回避するため「給料振込口座」をクレジットカードの支払い口座として登録しておくことをおすすめします。

本人確認書類

クレジットカードを申し込む際に、本名・住所・生年月日が確認できる「本人確認書類」が必要になってきます。

クレジットカード申込時に画像を送信して本人確認を完了するクレジットカードや、クレジットカードの配達完了時に配達員に本人確認書類を提示するタイプがあります。

ただ、申し込むクレジットカードによっては「オンライン口座登録」を条件に、本人確認書類の提出が免除される場合があります。

なるべく早くクレジットカードの発行を完了したい場合、オンライン口座登録を強くおすすめします。

ネットで簡単!クレジットカードの作り方

代金を立て替えて支払ってもらう事のできる「クレジットカード」

クレジットカードを作ると聞くと、敷居が高いように感じますが、実はインターネットから簡単に申し込む事ができます。

クレジットカードを作る流れとして、

- カードの申し込み

- カード会社による発行審査

- カードが自宅に届き次第裏面に「サイン」

これらの流れでクレジットカードの利用を開始することができます。

それぞれ具体的に解説していくので、参考にしてくださいね。

カード会社のホームページから「カードの申し込み」

クレジットカードの申し込みは「カード会社ホームページ」からの申し込みがおすすめです。

また、よりお得にクレジットカードを申し込みたい場合「ちょびリッチ」や「ハピタス」などのポイントサイトを経由することで、カード会社公式の入会特典に加え、ポイントサイトからのポイントバックを受けることができます。

最終的な申し込みは「公式サイトから」となりますが、ポイントサイトを間に挟むことでよりお得に入会することができますよ。

ただし、すべてのクレジットカードがポイントサイトから申し込めるわけではありません。

また、ポイントサイトによっても扱っているクレジットカードに違いがあるので注意が必要です。

そのため、複数のポイントサイトに登録し、よりお得なポイントサイトからクレジットカードを申し込むことをおすすめします。

得する情報館おすすめの代表的なポイントサイトは以下の通りです。

クレジットカード会社による「発行審査」

クレジットカードを申し込んだ後、カード会社による「審査」があります。

クレジットカードの入会審査では、

- 支払い能力があるか

- 過去に金融事故を起こしていないか

- 多重申し込みをしていないか

主に上記の2点で入会の可否が決定されます。

クレジットカードの申し込み履歴はすべてのカード会社で共有されており、短期間に複数枚のクレジットカードを申し込むと「多重申し込み」と判断され審査に不利になってしまいます。

そのため、一ヶ月に一枚程度の申し込みに抑えておくことをおすすめします。

カードが届いたら裏面に「サイン」を忘れずに!

クレジットカードが自宅に届いたら忘れずに「サイン」をしなければなりません。

クレジットカードのサインは本人確認を行う上で非常に大切なものであり、サインのないカードを利用した場合「不正利用保証の対象外」となってしまいます。

カードが自宅に届いたらすぐに「サイン」を裏面へ記載してください。

なお、サインを書く際、

- 書き間違えてしまった

- インクが乾いていないまま触ってしまった

など、サインが読めない状態になってしまった場合、カード会社へ連絡し「再発行」が必要となります。

そのまま使うようなことはせず、カードの再発行を依頼しましょう。

クレジットカードの使い方を紹介

初めてクレジットカードを作る場合、「どのように使えば良いのか」迷ってしまいますよね。

そこで、この章ではクレジットカードの使い方について解説していきます。

サインがないカードは不正利用の対象外に!必ず「サイン」をしよう

大切なことなので何度でも言いますが、クレジットカードが届いたら裏面のサイン欄へ必ず「実筆でサイン」をしてください。

サインのないクレジットカードが不正利用された場合、カード会社による補償を受けることができません。

また、クレジットカードの不正利用の被害者は「カード会社」という扱いになるため、警察に被害届を提出することもできません。

サインは必ず油性ペンで消えないようにはっきりと記載してください。

それが今後安全にクレジットカードを使っていくための第一歩になります。

実店舗でのクレジットカードの使い方

実店舗でクレジットカードを使う場合、利用する店舗によって対応が異なります。

コンビニやスーパーなどで少額決済をする場合はクレジットカードを店員に渡すだけで決済が完了します。

ただし、金額によっては「暗証番号」や「サイン」を求められる場合があるので、クレジットカード作成時に登録した4桁の暗証番号を覚えておきましょう。

また、「銀聯ブランド」のクレジットカードの場合は6桁の暗証番号となります。

三井住友カードの銀聯カードの場合、「00+4桁の暗証番号」が銀聯ブランドの暗証番号となるので覚えておくと便利です。

オンライン上でのクレジットカードの利用方法

インターネット上でクレジットカードを利用する場合、カード表面に記載されている(最近は裏面にカード番号が記載されているカードや、カード本体にカード番号が記載されていおらず、アプリからカード番号を確認するタイプのクレジットカードもあります)14~16桁のカード番号を入力します。

ちなみに、VISA・Master・JCBのカード番号が16桁、アメックスのカード番号が15桁、ダイナースクラブのカード番号が14桁となります。

その後、クレジットカードの有効期限や裏面に記載されている(アメックスカードの場合表側)セキュリティコードを入力します。

3Dセキュアに対応しているクレジットカードであれば、その後3Dセキュアのパスワードを入力することで決済が完了します。

クレジットカードが使えない時の対処方

クレジットカードが使えない場合、どうしたらよいのでしょうか。

クレジットカードが使えない場合の対象法についてご紹介します。

利用限度額オーバーの場合は利用できない!

クレジットカードには「利用限度額」が設定されています。

カード会社に設定された利用限度を超えた場合、利用代金を返済するまでの間クレジットカードを利用することができません。

また、返済した後もカード会社が返済したことを確認するまでの間利用可能枠が回復することはありません。

クレジットカードが利用不可になった場合、クレジットカードの利用可能枠を確認し、利用限度額限界までカードを使っていた場合「繰り上げ返済」を検討してみてください。

返済日前に繰り上げ返済する事で、利用限度額を早期に回復することができます。

延滞した場合など、「利用停止」になっていないか確認

クレジットカードの支払いを延滞した場合クレジットカードの利用が返済するまでの間一次停止されます。

また、延滞が続く場合クレジットカードが強制解約させられ、残金の一括返済を求められる場合があります。

クレジットカード利用料金の延滞に心当たりのある方は早急に返済してください。

早めに返済しなければ利用停止になってしまうかもしれません。

磁気やICチップにエラーが発生している可能性も

利用限度額や延滞に心当たりが無い場合、磁気やICチップにエラーが発生している場合があります。

その場合、カード会社にカードの再発行を依頼してください。

クレジットカードの国際ブランドはどれがいい?

クレジットカードを作る際に必ず選ぶ必要があるのが、「国際ブランド」です。

しかし、国際ブランドと行っても、

- VISAカード

- Masterカード

- JCBカード

- American Expressカード

- Diners Clubカード

- 銀聯カード

など、大きく6種類のクレジットカードと「Discoverカード」がありますが、Discoverカードは日本で発行することはできません。

そこでこの章では、日本で発行することができ「6大ブランド」と呼ばれている「VISA」「Master」「JCB」「American Express」「Diners Club」「銀聯カード」について解説していきます。

加盟店数ナンバーワンの「VISAカード」

加盟店数の多さで言うなら、「VISAカード」がおすすめです。

VISAカードは日本国内も含めて世界中で広く使われており、クレジットカードが使えるお店ならほぼすべての加盟店で利用することができると言われています。

また、電子マネーなどとの相性もとても良く、PayPayや楽天Payなど多くのスマホ決済サービスに対応しています。

海外の為替手数料が安い「Masterカード」

MasterカードはVISAカードに次ぐ加盟店数をほこり、海外利用時の為替手数料が他の国際ブランドと比較し安いと言われています。

ただし、為替レートは国によっても違うため一概にMasterカードの方が安いと言い切ることはできません。

また、VISAほど加盟店数は多くありませんが、日本国内においてはVISAが使えるお店ではほとんどの確率でMasterカードも利用することができます。

Masterカードはヨーロッパ方面にとても強いクレジットカードなので、ヨーロッパ方面によく旅行に行く方やできる限り海外での為替レートを安く抑えたい場合に便利です。

国内利用なら「JCBカード」が強い!

国内で利用するなら間違いなく「JCBカード」がおすすめです。

クレジットカードの国際ブランドを提供している会社は「アメリカ」「日本」「中国」にしか無く、JCBは日本を代表する国際ブランドです。

日本国内で生まれた国際ブランドだけあり、日本国内での加盟店数はJCBがピカイチです。

また、VISAやMasterカードなど他国の国際ブランドを利用した場合、決済金額のうち数%が海外に渡ってしまうことになります。

しかし、JCBカードなら利用金額の数%が日本の会社であるJCBに渡ることになり、日本経済の発展にも繋がります。

そういった面でも積極的にJCBブランドのクレジットカードを使っていきたいですね。

トラベル・エンタメも楽しみたいなら「AmericanExpressカード」

![]()

アメリカンエクスプレスカードは「T&Eカード(トラベル&エンターテイメントカード)」と呼ばれており、旅行やエンターテイメントのサービスに特化しています。

その分年会費もお高めに設定されていますが、とても個性的なクレジットカードが多くラインナップされておりニーズにマッチすればとてもお得に利用することができるのが特徴です。

アメックスカードは日本国内での加盟店数が少ないですが、JCBとパートナー契約を締結しており、JCB加盟店でアメックスカードも利用することができます。

そのため、日本国内でも問題なく利用することができます!

ステータス重視なら「DinersClubカード」

ダイナースクラブカードはステータス制がとても高いクレジットカードです。

また、アメリカンエクスプレスと同じくまだまだ国内の加盟店は少ないですが、JCBとパートナー契約を締結しているため、JCB加盟店でもダイナースクラブカードを利用することができます。

中国での利用なら「銀聯カード(UnionPay)」

銀聯カードは中国で広く普及している国際ブランドです。

また、利用の際に「サイン」と「6桁の暗証番号」の2つが必要であり、とてもセキュリティが高いのが特徴です。

日本ではまだ普及していませんが、中国に行く際に一枚持っておくと安心できる国際ブランドです。

クレジットカードは「二枚持ち」がおすすめ|最強の2枚コンビを見つけよう

クレジットカードは多すぎても問題ですが、一枚だけよりも2枚持ちがおすすめです!

メインカードとサブカードを賢く使い分け、お得なキャッシュレスライフを歩んでいっていただければ幸いです。

ちなみに、得する情報館管理人のメインカードは「SPGアメックスカード」で、サブカードが「楽天プレミアムカード」です。

この組み合わせは「旅行好き」な方におすすめのコンビです!

メインカードにはあなたにあった「究極の1枚」がおすすめ

メインカードにはポイント還元率が高く、貯めたポイントも使いやすいクレジットカードがおすすめです。

また、できる限り「ポイントの有効期限」が長いに超したことはありません。

そういった意味でおすすめのクレジットカードが、年会費無料でポイント還元率1%の恩恵を受けることができる「楽天カード」や、日本発祥のクレジットカードである「JCBカードW」がおすすめです。

特に、JCBカードWは基本還元率は1%ですが、

- セブンイレブンで1.5%還元

- スターバックスカードへの入金で5%還元(登録必要)

- アマゾンの利用で2%還元(登録必要)

など、身近な店舗でのポイント優待を受けることができます。

これらの店舗をよく利用する方には「JCBカードW」をメインカードとする事をおすすめします!

サブカードにはよく使うお店との「連携カード」がおすすめ

サブカードにはよく使うお店などでポイント優遇や割引きなどの特典があるクレジットカードがおすすめです。

たとえば、イオングループのスーパーでよくお買い物をするなら毎月20日・30日に5%の割引きが受けられる「イオンカード」や、東急電鉄の定期券の購入やPASMOへのオートチャージで最大2%還元になったり、TOKYU POINT加盟店で大幅にポイント優遇される「TOKYUカード」などが挙げられます。

このような、自分がよく行くお店と連携している「連携カード」を持つ事で、よりお得に生活する事ができるようになりますよ。

リボ払い・キャッシングには要注意!基本は一括払いで利用しよう

クレジットカードを利用していると「リボ払いにしませんか」という案内や、「今ならまだ分割払いに変更できます」といった案内が届くことがあります。

しかし、クレジットカードは基本的に「一括払い」で利用するようにしましょう。

なぜなら、クレジットカードをリボ払いや分割払いにすると「手数料」が発生する事になるからです。

クレジットカードによっても手数料は異なりますが、多くの場合年率15%から18%の手数料が発生します。

低く見積もって年15%の手数料だとしても、100万円利用した場合単純計算で年間15万円の手数料が発生します。

もちろん、間に返済するので15万円丸々発生するわけではありませんが、リボ払いの返済金額以上に利用していけばどんどんとリボ払いの利用残高が増え手数料が増加していきます。

「リボ払いは借金地獄への第一歩」と肝に銘じ、できる限り一括払い専用でクレジットカードを利用していくようにしましょう!

→知らないとヤバイ!リボ払いとは?仕組みやメリット・デメリットを分かりやすく解説

最高のパートナーを見つけよう

僕にとってクレジットカードは人生のパートナーです。

クレジットカードはただの「決済手段」ではなく、人生をより豊かにしてくれる最高のパートナーです。

たとえば、普段の決済をポイント還元率1%のクレジットカードに変えるだけで最低でも1万ポイント獲得することができます。

1万ポイント獲得すれば、年に一度は無料で豪華な食事だってできますし、ちょっと贅沢なひとり旅を楽しむのも面白いかもしれません。

実際、得する情報館管理人はクレジットカードで貯めたマイルでビジネスクラスアジア周遊旅行を楽しんできました。

普段の決済を現金からクレジットカードに変えるだけでちょっと贅沢な体験を無料で楽しむことができるようになります。

自分に合った最高のパートナーを見つけ、素敵な思い出をたくさん作っていただければ幸いです。