「クレジットカード」とは、信用を担保にカード会社にお買い物した分の料金を立て替えてもらう事ができるカードです。

そのため、買い物時に現金を保有していなかったとしてもクレジットカードを提示するだけで決済をすることができます。

さらにカード加盟店からの手数料の一部を「ポイント」として還元してもらう事ができます。

しかしクレジットカードの性質上申し込んだら必ず発行されるものではなく「審査」を通過しなければなりません。

特に学生の方の場合「審査に通過するのか」不安になっている方も多い事でしょう。

結論学生の方でも問題なくクレジットカードを発行することができます。

そこでこの記事では学生の方におすすめのクレジットカードと選び方について分かりやすく解説していきます。

記事の最後にはクレジットカードを持つ際の注意点まで解説していくので、ぜひ最後までご覧いただき最高の一枚を見つけてくださいね。

これを見れば一目で分かる!学生におすすめのクレジットカードと選び方

\ 気になる箇所をタップしよう /

学生におすすめのクレジットカード9選

- ポイントを貯めたい学生におすすめのクレジットカード2選

- 学生におすすめの年会費無料のクレジットカード2選

- 将来ステータスカードを持ちたい学生におすすめのクレジットカード1選

- 海外旅行する学生におすすめ!マイルが貯まるカード2選

学生向けクレジットカードの選び方

ぜひ最後までご覧いただき、参考にしてくれれば嬉しいな。

学生がクレジットカードを持つメリットとは

「クレジットカードは大人が持つもの」というイメージが強い人も多くいらっしゃるかもしれませんが、学生時代にクレジットカードを発行する事で数々のメリットを受けることができます。

学生のうちからクレジットカードを発行するメリットとして、

- お得にポイントを貯められる

- 現金を持つリスクを軽減できる

- お金の管理をする練習になる

- 学生は社会人と比較すると審査に有利

上記のようなメリットが挙げられます。

それぞれ詳しく解説していくので、ぜひクレジットカード発行の際の参考にしてください。

ライフスタイルそのまま!お得にポイントが貯められる

現金を使って決済した場合ポイントを貯めることができません。

しかしクレジットカードを使って決済した場合利用金額の0.5%から5%ほどのポイントを貯めることができます。

さらにクレジットカードの利用金額とは別にお店独自のポイントも2重取りすることができます。

普段の生活でのお買い物を現金からクレジットカードに変更するだけで、ちょっとした贅沢を楽しむことができるようになります。

たとえば毎月発生する固定費である、

| 電気代 | 4,000円 |

| ガス代 | 5,000円 |

| 水道代 | 2,000円 |

| 携帯代 | 9,000円 |

| 食費 | 30,000円 |

これらを支払うだけでも、毎月5万円となり、1%還元のクレジットカードなら500円相当のポイント還元を受けることができます。

年間で考えれば6,000円相当の還元となり、年に一度は贅沢なディナーを楽しむことができます。

もちろん上記の出費以外にもクレジットカードで支払える出費はすべてクレジットカードで支払う事で、どんどんとポイントを貯めていくことができますよ。

現金を持つリスクを軽減できる

現金を落としてしまった場合、基本的に戻ってくることはありません。

財布と一緒に落としてしまった場合は別ですが、現金を落としてしまった場合それが自分のものであることを証明するのは困難です。

財布を落としてしまった場合でも、落とす前に中に入っていた金額を証明するのは困難なため、もし万が一中身を抜かれてしまった場合どうすることもできません。

しかしクレジットカードの場合「不正利用補償」により全額が補償されます。

また不正利用した場合でも「利用した店舗情報」「時間」などから簡単に特定することができ、インターネット上での不正利用でも「お届け先住所」などから犯人を特定しやすいのが特徴です。

そのため現金よりもクレジットカードの方が安全と言えます。

お金の管理をする練習になる

クレジットカードを作る事で「お金の管理をする練習」をすることができます。

また学生がクレジットカードを持つと良くも悪くも「利用限度額」が低く設定されます。

そのためもし万が一使いすぎてしまった場合でも取り返しの付く範囲内に抑えることができ、「自分の使った分は決められた日にしっかり返す」と言う社会では当たり前のことを学生のうちから実践することができます。

またクレジットカードには家計簿を自動的に作成してくれるようなカードもあります。

そのような機能が付いていない場合でも、「利用明細」を振り返ることで何にいくら使ったのか振り返ることができます。

そのためお金を管理する練習として「クレジットカード」は最適ですよ。

学生は社会人と比較しクレジットカードの審査に有利

クレジットカード会社は将来の優良顧客発掘のため、学生のうちから自社カードを使ってもらおうと考えています。

そのため学生限定で特典を上乗せしたカードを発行していたり、学生独自の審査基準を用意している場合もあります。

また学生さんにカードを発行する際に「利用限度額」を低くすることで貸し倒れのリスクを軽減しています。

ただし「学生独自の審査基準」を利用できるだけであり、必ず審査に通過するわけではありません。

過去に携帯電話を延滞していたり「金融事故」を起こしてしまったことがある学生の方は審査に落ちてしまうこともあります。

しかし学校を卒業し「社会人」になってしまうと審査基準も一般の方向けの審査基準となってしまい、カード発行のハードルがアップしてしまいます。

そのためクレジットカードは学生のうちに発行する事をおすすめします。

学生から「クレジットヒストリー」を作る事ができる

クレジットカードの利用履歴は、

- CIC

- JICC(日本信用情報機構)

- KSC(全国銀行協会)

上記3つの「指定信用情報機関」により登録され、銀行を含むすべての金融機関に「CRIN」というシステムで共有されてます。

そのためクレジットカードを健全に利用していれば「良い信用情報」が、延滞などしてしまうと「マイナスの信用情報」がすべての金融機関で分かるようになってしまいます。

クレジットヒストリーを積み上げれば「他のカードの発行」や「ローン」の審査が有利に

指定信用情報機関に登録されている情報を「クレジットヒストリー」と呼び、略して「クレヒス」と呼んでいる人もいます。

学生のうちからクレジットヒストリーを積み上げていく事で、新たなクレジットカードを作るときの審査に有利に働いたり、金融機関からの借入の際に有利に働かせる事ができます。

そのため将来のために学生のうちからクレジットカードを毎月こつこつと利用していき、クレジットヒストリーを積み上げていく事をおすすめします。

学生におすすめのクレジットカード7選

学生の方の中には「初めてクレジットカードを持つ」という方も多いですよね。

そのためどのクレジットカードを選べば良いのか分からないという方も多くいらっしゃることと思います。

そこでこの章では20枚以上のクレジットカードを発行してきたクレジットカードマニアが厳選して学生におすすめのクレジットカードをご紹介していきます。

ポイントを貯めたい学生におすすめのクレジットカード2選

クレジットカードを持つなら「高いポイント還元率」を誇るクレジットカードを持ちたいですよね!

ここではポイント還元率が高いクレジットカードを2つ厳選してお届けします!

JCBカードW

JCBカードWは18歳以上39歳以下の「若年層限定」で持つ事が許されているクレジットカードで、JCB一般カードと比較し2倍のポイント還元を受けることができます。

1ポイント5円相当の「Oki Dokiポイント」を1,000円につき2ポイント貯めることができ、貯めたポイントは現金への交換やANAやJALなどのマイルへの交換、dポイントや楽天ポイントへの交換などに利用できます。

JCBカードWはJCB本体が発行する「プロパーカード」であり、ステータスも高いため、ポイント還元率とステータス性との両立を求める方へおすすめの一枚です。

JCBカードWの基本スペック

| 年会費 | 永年無料 |

| ポイント還元率 | 1%(1,000円2ポイント・1ポイント5円相当) |

| 申し込み資格 | 18歳以上39歳以下の方でご本人もしくは配偶者に安定した収入のある方 |

| 国際ブランド | JCB |

| 貯まるポイント | Oki Dokiポイント |

| ポイント利用 | マイル交換(ANA・JAL)・キャッシュバック・他社ポイントへ交換など |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| 国内旅行保険 | なし |

| 特徴 | 若者限定の高還元カード!プロパーカードだからステータス性も◎ |

| 電子マネー | ApplePay・GooglePay・PiTaPa・WAON・PayPay・d払い・楽天Pay・モバイルSuica |

JCBカードWの評判や口コミ

JCBカードWほんとすげえ この調子でいくと1年間で商品券5万円分と交換できそうなくらいポイント溜まってる

— 永遠を名乗るjp (@rm_ss_p) May 18, 2021

リクルートカード

リクルートカードは旅行でも日常生活でもお得な年会費無料のクレジットカードです。

リクルートカードのポイントカードは脅威の1.2%還元、さらにリクルート関連サービスでの利用なら最大4.2%までポイント還元率がUPします。

リクルートカードでためたポイントは「Pontaポイント」や「dポイント」に交換することができ、おすすめのポイントの活用方法は「Pontaポイント」に交換し、ローソンの「お試し引換券」との交換です!

リクルートカードの基本スペック

| 年会費 | 永年無料 |

| ポイント還元率 | 1.2%(1,000円12ポイント・1ポイント1円相当) |

| 申し込み資格 | 18歳以上で安定した収入のある方 |

| 国際ブランド | VISA・Master・JCB |

| 貯まるポイント | リクルートポイント |

| ポイント利用 | リクルートサービスでの利用・Pontaポイント、dポイントへの交換 |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| 国内旅行保険 | 最高1,000万円(利用付帯) |

| 特徴 | どこで利用しても還元率1.2%の高還元!Pontaに交換して「お試し引換券」がおすすめ |

| 電子マネー | ApplePay・GooglePay・楽天Edy・モバイルSuica・SMART ICOCA・楽天Pay・d払い・PayPay |

リクルートカードの評判や口コミ

今日はローソンでお試し引換券☺️ プロテイン祭り?

毎月貯まるリクルートカードのポイントのおかげ? TANPACTは準チョコレートならぬ準プロテインの位置付け わたし的に? pic.twitter.com/5jpUsedYTD — ねこぱん? #筋トレダイエット垢 (@nekopan_lcb) October 16, 2020

\どこで使っても1.2%還元/

学生におすすめの年会費無料のクレジットカード2選

クレジットカードには年会費有料のカードと無料のカードがありますが、学生の方には年会費無料のクレジットカードがおすすめです!

ここでは年会費が無料のクレジットカードを2つ厳選してお届けします!

楽天カード

楽天カード2020年度の「CSI(日本版顧客満足度指数調査)」で12年連続顧客満足度1位を獲得しているクレジットカードです。

楽天カードは年会費永年無料で持つ事ができ、どこで使っても100円1ポイント(1%還元)を受けることができ、楽手市場で利用した場合は最低でも3%のポイント還元を受けることができ、貯めたポイントは実店舗で利用することはもちろん、楽天証券での投資資金として活用することもできます。

年会費が無料で、どこで使っても高いポイント還元を求めている方へおすすめの一枚です。

楽天カードの基本スペック

| 年会費 | 永年無料 |

| ポイント還元率 | 1%(100円1ポイント・1ポイント1円相当) ※楽天市場の利用で3%還元 |

| 申し込み資格 | 高校性を除く18歳以上の方 |

| 国際ブランド | VISA・Master・JCB・American Express |

| 貯まるポイント | 楽天スーパーポイント |

| ポイント利用 | マイル交換(ANA)・楽天Edy・カードの支払い充当・楽天ポイント加盟店での利用など |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| 国内旅行保険 | なし |

| 特徴 | クレジットカード初心者にもおすすめ!どこで使ってもポイントが貯まりやすい一枚 |

| 電子マネー | ApplePay・GooglePay・PayPay・d払い・楽天Pay・モバイルSuica |

楽天カードの評判や口コミ

積立NISAは絶対絶対にやるべき。

今年の2月から積立NISA満額+特定口座で投資信託を積立ててるけど、既にプラス4万。毎月5万までは楽天カード決済でポイント貯まるから満額してる? 普通預金に貯金してたら増えてなかったお金だから複利の効果は本当にすごい。 pic.twitter.com/RTtlzl8TRa — 節約OLぴぴもも©️?? (@pipimomo_beauty) August 28, 2021

EPOS(エポス)カード

エポスカードは年会費永年無料で持てるうえ、「エポトクプラザ」という優待サービスにより、街中でさまざまな特典を受けることができるクレジットカードです。

エポスカードのポイント還元は200円につき1ポイント行われ、1ポイント1円相当として利用できます。

エポスカードは年会費永年無料なのにもかかわらず「海外旅行損害保険」がとても充実している事でとても人気を集めているクレジットカードです。

EPOS(エポス)カードの基本スペック

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5% (200円1ポイント・1ポイント1円相当) ※エポトクプラザ加盟店でポイント還元率UP |

| 申し込み資格 | 高校生を除く18歳以上の方 |

| 国際ブランド | VISA |

| 貯まるポイント | エポスポイント |

| ポイント利用 | マイル交換(ANA・JAL)・投資・マルイウェブでの利用・他社ポイントへの交換など |

| 海外旅行保険 | 最高500万円(自動付帯) |

| 国内旅行保険 | なし |

| 特徴 | エポトクプラザで実店舗でも多数の優待あり・海外旅行保険も充実 |

| 電子マネー | ApplePay・EPOS Pay・PayPay・d払い・楽天Pay・モバイルSuica |

EPOS(エポス)カードの評判や口コミ

子供がエヴァンゲリオンの映画が見たいというので行くことに。

チケット高えと思いエポスカードのエポトクプラザで購入。 1800→1300円 1000→800円 とお得に買えました? エポスカード何気に有能だわ? — daiさん @株式長期投資とFX短期投資 (@b_ydai) March 27, 2021

エポスカード

年会費永年無料で持てる定番カード

エポスカードは年会費永年無料で持つことができる定番のクレジットカードです。

持っているだけで充実した海外旅行保険を利用できたり、さまざまなお店で優待を受けることができたりとお得な生活を送ることができますよ。

年間50万円以上の利用で年会費永年無料で持つことができるエポスゴールドカードへのインビテーションが届くかも!?

将来ステータスカードを持ちたい学生におすすめのクレジットカード1選

家族や友達、そして恋人から憧れのまなざしで見られたい。

そんな方におすすめのクレジットカードが「ステータスカード」です。

ここではそんなステータスカードを持つための入り口のカードを1つ厳選してお届けします!

JCBカード

JCBカードは「株式会社ジェーシービー」本体が発行する「プロパーカード」です。

ポイント還元率は1,000円につき1ポイントで、ポイント還元率に直すと0.1%還元となります。

しかし、JCBカードのポイントで貯めることのできる「OkiDokiポイント」は1ポイント最大5円相当(nanaco交換時)になるため、実質的なポイント還元率は0.5%となります。

JCBカードの基本スペック

| 年会費 | 1,375円 ※初年度無料・翌年50万円以上の利用で無料 |

| ポイント還元率 | 0.5% (1,000円1ポイント・1ポイント5円相当) ※JCB Original Seriesパートナー店でポイントUP |

| 申し込み資格 | 高校性を除く18歳以上の方で配偶者や本人に安定収入がある方 |

| 国際ブランド | JCB |

| 貯まるポイント | Oki Dokiポイント |

| ポイント利用 | マイル交換(ANA・JAL)・キャッシュバック・他社ポイントへ交換など |

| 海外旅行保険 | 最高3,000万円(利用付帯) |

| 国内旅行保険 | 最高3,000万円(利用付帯) |

| 特徴 | セブンやスタバ、さらにはAmazonなどで使うとポイントUP!ディズニーでの特典も充実 |

| 電子マネー | QUICPay・ApplePay・GooglePay・d払い・楽天Pay |

JCBカードの評判や口コミ

カンナで堪能中! めっちゃ美味しいし、雰囲気最高! ディズニーJCBカードの特典のノンアルコールカクテル! これもまた美味しい! pic.twitter.com/JSmRvR0wDw

— そらちんD垢 (@sacan_duffy) December 6, 2020

海外旅行する学生におすすめ!マイルが貯まるカード2選

旅行が大好きな学生や卒業旅行のために今からマイルを貯めておきたい学生におすすめなのが「マイルが貯まるクレジットカード」です。

ここではマイルが貯まるクレジットカードを2つ厳選してお届けします!

JALカード NAVI

JALカードナビは在学期間中年会費無料で持つ事ができ、卒業後にJALカード一般カードに自動的に切り替わる様になっています。

さらに、マイルの有効期限も在学中無期限となっており、卒業後から3年間の有効期限がスタートするためゆっくりとマイルをためていくことができます。

また、JALカードナビでは「マイル減額キャンペーン」を開催しており、一部区間の必要マイル数が半分になるキャンペーンを開催しています!!

JALカードNAVIの基本スペック

| 年会費 | 在学期間中無料 |

| ポイント還元率 | 1%(100円1マイル・1マイル1円相当) |

| 申し込み資格 | 高校生を除く18歳以上30歳未満の学生(大学院、大学、短大、専門学校、高専4・5年生)の方で、日本に生活基盤があり、日本国内でのお支払いが可能な方。 |

| 国際ブランド | VISA・Master・JCB |

| 貯まるポイント | JALマイル |

| ポイント利用 | 特典航空券への交換・アップグレード・他社ポイントへの交換 |

| 海外旅行保険 | 最高1,000万円(自動付帯) |

| 国内旅行保険 | 最高1,000万円(自動付帯) |

| 特徴 | 在学期間中にゆっくりとマイルをためられる!卒業旅行にも最適 |

| 電子マネー | ApplePay・WAON・Suica・PayPay・楽天Pay・d払い |

JALカードNAVIの評判や口コミ

JALカードnaviっていうJALの学生カードがあるんだけど、特典が強すぎる??

普通だったら東京⇔沖縄で15000マイルするのに、学生はそれが6000マイル!! 日本中どこでも6000マイルで往復できちゃうという神キャンペーンだわ? あとTOEICとかで一定スコア取れば、それもマイルになる?おすすめ〜ー pic.twitter.com/RvNKp52brc — ゆう?勉強と暮らし (@chanyu_smile) May 17, 2021

\在学期間中マイル有効期限無制限/

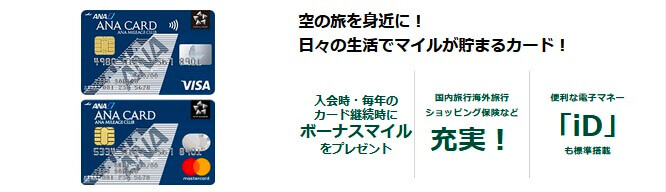

ANAカード

ANAカードは200円ごとに1Vポイント貯まり、1Vポイント1マイルと交換することができます。

しかし、年6,600円の「2倍コース」に加入する事でポイント還元率を2倍にアップさせることができます。

ANAカードには「プラチナカード」まで用意されているため、将来的にステータスカードを持ちたい方にもおすすめです!

ANAカードの基本スペック

| 年会費 | 2,200円 ※初年度年会費無料 |

| ポイント還元率 | 0.5%(200円1ポイント・1ポイント1円相当) ※年間6,600円の「2倍コース」加入でポイント還元率1% |

| 申し込み資格 | 高校性を除く18歳以上の方 |

| 国際ブランド | VISA・Master |

| 貯まるポイント | Vポイント |

| ポイント利用 | 特典航空券への交換・アップグレード・他社ポイントへの交換 |

| 海外旅行保険 | 最高1,000万円(自動付帯) |

| 国内旅行保険 | なし |

| 特徴 | 入会・継続ごとに1,000マイルもらえる! |

| 電子マネー | ApplePay・GooglePay・Suica・PayPay・楽天Pay・d払い |

ANAカードの評判や口コミ

JALカードnaviっていうJALの学生カードがあるんだけど、特典が強すぎる??

普通だったら東京⇔沖縄で15000マイルするのに、学生はそれが6000マイル!! 日本中どこでも6000マイルで往復できちゃうという神キャンペーンだわ? あとTOEICとかで一定スコア取れば、それもマイルになる?おすすめ〜ー pic.twitter.com/RvNKp52brc — ゆう?勉強と暮らし (@chanyu_smile) May 17, 2021

\ANAマイルをためるスタンダードカード/

おまけ:女性の方には「JCBカードW plus L」がおすすめ

JCBカードW plus LはJCBが女性のために開発したクレジットカードです。

旅行保険の内容がJCB一般カードより劣ってしまいますが、年会費永年無料で持つ事ができ、毎月10日と30日が「DINDAの日」となっており、ルーレットを回して当たりが出れば2,000円分のJCBギフトカードをもらうことができます。

JCBカードW plus LもJCBカードWと同じく年会費永年無料で持つ事ができ、JCBカードWの特典にプラスしてサービスを受けることができるため、女性の方にはJCBカードW plus Lがおすすめです。

ちなみに追加料金が発生してしまいますが、女性特有の病気に備える保険に手頃な掛金で加入する事もできます!

この記事では「学生におすすめのクレジットカード」を厳選してお届けさせていただきましたが、下記記事では学生におすすめのクレジットカードに限らずさまざまなクレジットカードをご紹介しています。

ぜひこちらの記事と併せて参考にしてください。

→【クレカマニア厳選】クレジットカードの人気おすすめランキング15選と選び方【究極の一枚はどれだ!】

おすすめのクレジットカード比較一覧表

|

|

|

|

|

|

|

|

|

| カード名 | JCBカードW | リクルートカード | 楽天カード | エポスカード | JCBカード | JALカードNAVI | ANAカード | JCBカード plus L |

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 1,375円 年間50万円以上の利用で無料 |

在学期間中無料 | 2,200円 | 永年無料 |

| 基本還元率 | 1% | 1.2% | 1% | 0.5% | 0.5% | 1% | 0.5% | 1% |

| ポイント | Oki Doki ポイント | リクルートポイント | 楽天ポイント | エポスポイント | Oki Dokiポイント | JALマイル | ANAマイル | Oki Dokiポイント |

| 旅行保険 | 最高2,000万円 (利用附帯) |

最高2,000万円 (利用附帯) |

最高2,000万円 (利用附帯) |

最高500万円 (自動附帯) |

最高3,000万円 (利用附帯) |

最高1,000万円 (自動附帯) |

最高1,000万円 (自動附帯) |

最高2,000万円 (利用附帯) |

| 詳細記事 | 詳細を見る | 準備中 | 詳細を見る | 詳細を見る | 詳細を見る | 準備中 | 準備中 | 詳細を見る |

学生向け!クレジットカードの選び方

学生がクレジットカードを選ぶ際、どのような点に気をつければ良いのでしょうか。

この章では、

- ポイント還元率

- 年会費

- 将来性

- 付帯保険

この4つに焦点を当て、学生におすすめのクレジットカードの選び方を解説していきます。

ぜひ最後までご覧いただき、自分にあった最高の一枚を見つけてくださいね!

クレジットカードの「ポイント還元率」から選ぶ

やはりクレジットカードを持つからには「ポイント」をたくさんもらいたいですよね!

自由に使えるお金があまりない学生さんだからこそ、少しでも「ポイント還元率」が高いクレジットカードを選び、ポイントを賢く使っていきたいものです。

2021年現在、数多くのクレジットカードが発行されていますが、ポイント還元率が「1%」を超えているカードは「高還元カード」と呼べます。

1%を超えるクレジットカードとしては、

- JCBカードW

- リクルートカード

- 楽天カード

などが挙げられます。

上記でご紹介しているクレジットカードはすべて「年会費無料」で持つ事ができるため、学生さんが初めて持つクレジットカードとしてもおすすめです。

学生におすすめ!ポイント還元率が高いクレジットカード2選はこちら

学生の方は「年会費無料」または「年会費が安い」カードがおすすめ

クレジットカードは年会費無料のものから、年会費が10万円を超えるものまでさまざまありますが、学生さんには「年会費無料」のクレジットカード、もしくは「年会費が安い」クレジットカードがおすすめです。

またクレジットカードには「一般カード」「ゴールドカード」「プラチナカード」「ブラックカード」が用意されています。

しかし学生さんが持てるのは「ゴールドカード」までとなり、プラチナカードやブラックカードは保有することができません。

ゴールドカードを検討するのも良いですが、ゴールドカードの場合年会費が1万円を超える物も多く、お財布に負担をかけることになってしまいます。

そのため学生さんには「年会費が安い・もしくは無料の一般カード」がおすすめです。

将来持ちたい「ステータスカード」から選ぶ

クレジットカードにはランクがあり、ランクが高いステータスカードほど審査が難しくなってきます。

しかし学生のうちからクレジットカードの利用実績を積み上げていけば、将来的にランクの高いゴールドカードやプラチナカードに申し込んだ際の審査に有利に働きます。

将来的に持ちたいクレジットカードがある場合、そのカードの下位カードで利用実績を積み上げるのがおすすめです。

たとえば三井住友デビュープラスの場合26歳以降に自動的に「三井住友カードプライムゴールド」に切り替わります。

また三井住友カードには「プラチナカード」まで用意されており、将来的に三井住友プラチナカードまでステップアップしていくことができます。

学生におすすめ!将来ハイステータスカードを目指せるクレジットカード1選はこちら

クレジットカードの「付帯保険」から選ぶ

クレジットカードは決済に使うためだけのツールではありません。

クレジットカードを持てば、「付帯保険」が数多く付帯しています。

そのようなクレジットカードの付帯保険を利用する事で海外旅行時の「海外旅行費用」を節約できたりと、数多くのメリットを受けることができます。

クレジットカードの「自動付帯」と「利用付帯」の違いとは

クレジットカードの付帯保険を見てみると「自動付帯」と「利用付帯」の2種類があります。

では自動付帯と利用付帯の違いはどのような点にあるのでしょうか。

利用付帯のクレジットカードの場合、ツアー料金や旅行代金の交通費などを決済した場合にのみ利用することができます。

ただし公共交通機関の利用が条件であり、自家用車のガソリン代などは対象外となります。

またカードによって「出国前の利用」が条件になっていたり、「出国後でも対象」となっているカードがあるので、事前に確認しておく必要があります。

対して旅行保険が自動付帯となっているクレジットカードの保険を利用する場合特別な手続きは必要ありません。

自動付帯のクレジットカードは持っているだけで保険が適用されます。

クレジットカードの保険は「合算」される

クレジットカードの付帯保険は「死亡保障」・「後遺障害」を除き、複数のクレジットカードで合算することができます。

ただしクレジットカードの発行元が同じクレジットカードを複数持っている場合、一番良い補償内容が適用されます。

そのためさまざまなクレジットカード会社で旅行保険が充実したクレジットカードを持つ事でより充実した補償内容を実現することができます。

特に旅行保険では、「傷害治療費用」「疾病治療費用」がとても重要です。

旅行保険目当てでクレジットカードを申し込みたい場合、これらの補償内容が充実したクレジットカードを申し込む事をおすすめします。

学生がクレジットカードを持つときの注意点

学生がクレジットカードを持つ際に注意したい点がいくつかあります。

大きく学生がクレジットカードを持つ際に気をつけておきたいポイントとして、

- 延滞した際に信用情報に傷が付くリスク

- 親権者の同意がもらえないリスク

- キャッシングや分割払いのリスク

これらが挙げられます。

それぞれ分かりやすく解説していくので、ぜひ参考にしてください。

延滞は絶対にNG!信用情報に傷が付くリスクが

クレジットカードを延滞してしまうとCICなどの指定信用情報機関に「延滞した事実」が登録され、すべての金融機関に共有されてしまいます。

指定信用機関に延滞した事実など金融事故情報が登録されることを「信用ブラック」と呼び、新たなクレジットカードの審査に不利になってしまったり、既存のカードが強制解約になってしまったり、銀行からの融資が受けづらくなってしまったりと、数多くのデメリットがあります。

クレジットカードはとても便利なツールですが、延滞してしまうことで信用情報に傷が付いてしまい、延滞が解消してから5年から10年の間記録され続けてしまいます。

若い内に信用情報に傷が付いてしまうと、今後の生活に悪影響が出てきてしまう可能性があるので、クレジットカードの延滞だけは絶対に避けるようにしましょう。

20歳未満の場合「親権者の同意」が必要

クレジットカードは高校性を除く18歳以上から申し込む事が可能です。

ただし20歳未満の未成年社がクレジットカードを申し込む場合、親権者の同意が必要になります。

クレジットカードの審査に通過しても、親権者からの同意がなければ発行することができないので、クレジットカードを申し込む前に必ず親からの同意を得てください。

電話や郵便などで必ず親に連絡が行くので、ごまかして申し込む事はできません。

キャッシングやリボ払い・分割払いには要注意

クレジットカードを利用しているとクレジットカードから「キャッシング」や「リボ払い」「分割払い」に変更するよう案内が届くことが多々あります。

しかしクレジットカードのキャッシングや分割払い、リボ払いの手数料は非常に高く、カードによっても異なりますが年利15%~18%とかなり高額になっています。

そのためクレジットカードはできる限り「一括払い」や手数料が発生しない「二回払い」をおすすめします。

→知らないとヤバイ!リボ払いとは?仕組みやメリット・デメリットを分かりやすく解説

ネットで簡単!学生クレジットカードの作り方

代金を立て替えて支払ってもらう事のできる「クレジットカード」

クレジットカードを作ると聞くと、敷居が高いように感じますが、実はインターネットから簡単に申し込む事ができます。

クレジットカードを作る流れとして、

- カードの申し込み

- カード会社による発行審査

- カードが自宅に届き次第裏面に「サイン」

これらの流れでクレジットカードの利用を開始することができます。

それぞれ具体的に解説していくので、参考にしてくださいね。

カード会社のホームページから「カードの申し込み」

クレジットカードの申し込みは「カード会社ホームページ」からの申し込みがおすすめです。

またよりお得にクレジットカードを申し込みたい場合「ちょびリッチ」や「ハピタス」などのポイントサイトを経由することで、カード会社公式の入会特典に加え、ポイントサイトからのポイントバックを受けることができます。

最終的な申し込みは「公式サイトから」となりますが、ポイントサイトを間に挟むことでよりお得に入会することができますよ。

ただしすべてのクレジットカードがポイントサイトから申し込めるわけではありません。

またポイントサイトによっても扱っているクレジットカードに違いがあるので注意が必要です。

そのため複数のポイントサイトに登録し、よりお得なポイントサイトからクレジットカードを申し込むことをおすすめします。

得する情報館おすすめの代表的なポイントサイトは以下の通りです。

クレジットカード会社による「発行審査」

クレジットカードを申し込んだ後、カード会社による「審査」があります。

クレジットカードの入会審査では、

- 支払い能力があるか(収入があるか)

- 過去に金融事故を起こしていないか

- 多重申し込みをしていないか

主に上記の3点で入会の可否が決定されます。

クレジットカードの申し込み履歴はすべてのカード会社で共有されており、短期間に複数枚のクレジットカードを申し込むと「多重申し込み」と判断され審査に不利になってしまいます。

そのためクレジットカードは一ヶ月に一枚程度の申し込みに抑えておくことをおすすめします。

学生さんが一番注意すべきは「携帯電話料金の延滞」です。

携帯電話を分割払いで支払っている場合に携帯電話料金の支払いを延滞してしまうと「金融事故」として登録されてしまいます。

過去に携帯電話料金の延滞に心当たりがある場合、審査に落ちてしまう可能性もあるので注意してください。

カードが届いたら裏面に「サイン」を忘れずに!

クレジットカードが自宅に届いたら忘れずに「サイン」をしなければなりません。

クレジットカードのサインは本人確認を行う上で非常に大切なものであり、サインのないカードを利用した場合「不正利用保証の対象外」となってしまいます。

カードが自宅に届いたらすぐに「サイン」を裏面へ記載してください。

なおサインを書く際、

- 書き間違えてしまった

- インクが乾いていないまま触ってしまった

などサインが読めない状態になってしまった場合、カード会社へ連絡し「再発行」が必要となります。

そのまま使うようなことはせず、必ずカードの再発行を依頼しましょう。

学生がクレジットカードを作る際に気になるQ&A

学生もクレジットカードでお得なキャッシュレスライフを楽しもう

いかがでしたでしょうか。

この記事では学生におすすめのクレジットカードと選び方を分かりやすく解説させていただきました。

学生でもクレジットカードは問題なく発行できるばかりか、クレジットカードを発行する事でポイントが貯まったり、信用情報である「クレジットヒストリー」を積み上げる事ができるなど数多くのメリットを享受することができます。

学生だからこそクレジットカードの発行はおすすめです。

ぜひ自分に合った最適な一枚を見つけ、お得なキャッシュレスライフを共に歩んでいきましょう!