楽天カード2,000万人以上の会員を抱える大人気クレジットカードです。

また、楽天カードの審査の特徴として、取得への難易度を下げ、その代わりに途上与信をしっかりと行って、会員を選別している事が挙げられます。

入会審査の難易度は低いですが、楽天カードを使っていく中で延滞をしてしまったりするとするとすぐに強制解約になってしまいます。

しかし、比較的入会審査の難易度が低いとは言え全員が審査に通過する訳ではありません。

そこでこの記事では楽天カードの審査基準を徹底解明していきます!

審査に落ちてしまった方はもちろん、これから楽天カードを申し込む方も参考にしてくださいね。

これを見れば一目で分かる!楽天カード審査落ちの原因

\ 気になる箇所をタップしよう /

- クレジットカードの審査基準はブラックボックス

- そもそも申し込み基準に達していない場合は審査落ち

- 過去に延滞や自己破産など金融事故を起こしたことがある場合信用情報に傷がつく

- 実は携帯電話料金の延滞も審査落ちの原因になることが…

- 短期間に複数枚のクレジットカードを同時に申し込み「多重申し込み」状態はマイナス評価

- 住宅ローンや自動車ローン以外で年収の3分の1以上の借金を抱えている場合

- 拒否の申告は絶対にNG

- 信用情報に借入の記録が登録されていない「スーパーホワイト」の方の場合も診査に不利に

- キャッシング希望額が多いとお金に困っていると勘違いされてしまう可能性が

- 楽天カードの審査期間が長いと感じたらインターネットから状況を確認することが可能

- 楽天カード審査落ちからすぐにカードを再申し込みするのはNG

- 楽天カードの審査を通過させるために「信用情報の積み上げ」や「借入金額の整理」が大切

ぜひ最後までご覧いただき、参考にしてくれれば嬉しいな。

楽天カードの審査基準はブラックボックス

始めに言っておきます。

すべてのクレジットカードの審査基準はブラックボックスとなっており、詳細な審査基準を知ることができるのはカード会社内部の人間のみで、その情報を外部へ公開することはできません。

楽天カード審査基準と検索すると、あくまで憶測でしかないのにもかかわらずあたかも正しい情報のように記載している記事が見受けられますが、クレジットカードの審査基準は決して外部には公開されておらず、この記事も含めて憶測でしかありません。

クレジットカードの審査基準はクレジットカード会社の審査部門の人間しか知ることができないのです。

またそこで手に入れた情報は決して外部に公開することができないので、外部に審査基準が公表されることはありません。

一般的なクレジットカードの審査落ちする原因とは?

クレジットカード会社の人間しか審査基準を知ることができない。

そんな情報を求めに検索してこの記事にたどり着いた訳ではありませんよね。

ここでは一般的なクレジットカードの審査基準をご紹介していきいます。

楽天カードも一般的なクレジットの審査基準に準じていればほぼ100%審査に落ちる事はないと思います。

楽天カード申込時や楽天カード審査落ち時の参考にしてくださいね。

そもそも楽天カードの審査基準に達していない場合

そもそも楽天カードの公式に公表している申し込み基準へ達していなければ、どれだけ信用情報が良くても審査に通過する事はありません。

楽天カードの審査基準は下記の通りです。

満18歳以上の方(主婦、アルバイト、パート、学生も可)

※高校生は除く

楽天カード公式から引用

申し込み条件からわかる最低限の審査基準として、

- 18歳以上であるか

- もし学生の場合、大学生以上であるか

この2点という事がわかるかと思います。

18歳以上であるか

18歳未満の方は楽天カードを申し込む事はできません。

そのため、18歳未満の方が楽天カードを申し込んだ場合審査に通過する事はありません。

18歳未満の方は残念ながら18歳の誕生日が来るまで楽天カードを申し込む事ができません。

18歳の誕生日を待ってから申し込むようにしてくださいね。

学生の方の場合大学生以上であるか

今現在18歳以上の方であっても高校性の方は楽天カードを申し込む事ができません。

ただし、アルバイトをしている高校性の方ならば「アルバイトとしての身分」で申し込む事で審査に通過する場合があります。

とはいえ、審査基準に「高校性は除く」と記載されているため、卒業するまで待ってから申し込むのが無難でしょう。

過去に金融事故や延滞を起こしてしまった場合など「信用情報」に問題がある場合

楽天カードは、

- CIC

- JICC

この2つの指定信用情報機関に加盟しています。

そのため、楽天カードの借入情報や返済履歴などはもちろん、他社カード会社の借入残高や契約情報、過去2年間分の返済履歴まで簡単にわかるようなっています。

また、完済した日(契約が終了した日)から5年間の間信用情報は保持されます。

他社に申告してある勤務先や他社からの借入残高も簡単にわかってしまうため、審査の時に拒否の申告をしてしまうと逆に審査に不利になってしまいます。

また、「入金状況」の部分に「A」や「P」といった延滞を示すマークがついていると審査にマイナスになってしまいます。

もし過去に延滞した心当たりがある場合CICやJICCといった指定信用情報機関の信用情報にネガティブな情報が残ってしまっている可能性があります。

自己開示で自分の信用情報を知ることができるので、一度ご自身の信用情報を確認していただき「A」や「P」といったネガティブな記録残っていないか確認してみてください。

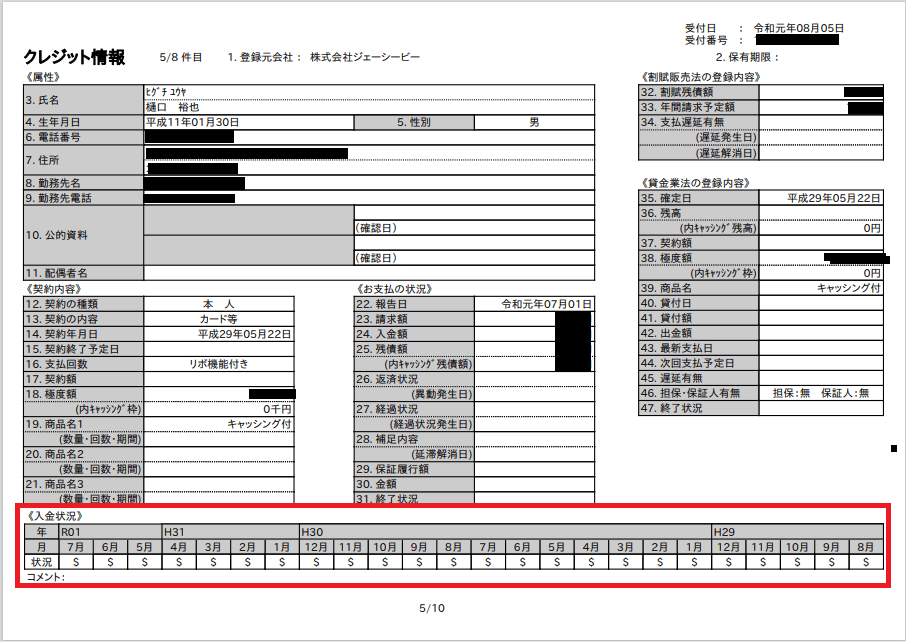

スマホの割賦金(分割払い)の延滞も信用情報に傷がつく

上記画像はauでiPhone Xs Maxを購入した際のCICに登録されている信用情報です。

今現在は楽天モバイルへ切り替えていますが、未だにiPhone Xs Maxの割賦金の請求だけは続いています。

多くの場合携帯電話本体の割賦金は携帯電話料金の中に組み込まれています。

そのため、携帯電話の料金を延滞してしまうと信用情報に傷がついてしまいます。

キャリアで携帯電話を分割払いで購入し、過去に携帯電話料金の支払いが遅れてしまった事がある場合すでに信用情報に傷がついてしまっている場合があります。

携帯電話料金の延滞でも楽天カードの審査に影響してしまうので注意してくださいね。

短期間に複数枚のクレジットカードを申し込み「多重申し込み」となっている場合

CICでは過去半年分の申し込み情報を保持しています。

カードを申し込んだ日から半年経過後には削除されますが、いつどのカードを申し込んだのかCICに加盟するすべてのカード会社に丸わかりの状態です。

そのため、あまりたくさんのカードを同時に申し込むと、

- この人はお金に困っている人なのかな?

- 入会得点狙いだけなのでは?

などいらない疑いをかけられてしまいます。

そのため、審査に不利になってしまうのです。

どんなに多くてもクレジットカードやカードローンの申し込みは1か月に1枚ほどにしておくのが良いでしょう。

(上の画像は悪い例です…汗)

住宅ローンや自動車ローン以外で年収の3分の1以上の負債を抱えている場合

総量規制という法律で銀行以外からの借入は年収の3分の1までという決まりになっています。

ただし、クレジットカードの場合「キャッシング枠」のみに総量規制が適用され、ショッピング枠への総量規制の適用はありません。

とはいえ、総量規制が審査基準の一つの目安になっていることに変わりはありません。

すでに年収の3分の1近く借入があるのにもかかわらず新たにクレジットカードを作らせるのは危険と判断するカード会社があっても不自然ではありませんよね。

そのため、楽天カードの審査に落ちてしまった場合、借入残高の整理をしてから再度申し込む事をおすすめします。

悪質な拒否の申告が発覚した場合

クレジットカードの審査に通るため年収をつり上げたり、他社からの借入金額で嘘の金額を記載したりするとカード会社にばれて審査落ちの原因となります。

年収なんてばれっこないと思っている方もいるかもしれませんが、カード会社はいろいろなデータを持っています。

例えば、あなたが年収1,000万で申告したとしても、あなたと同じ会社に勤めている同じ年齢くらいの人が年収500万円で申告していたらカード会社はあなたの申告が嘘なのではないかと疑います。

また、他社からの借入金額はCICなどの指定信用情報機関の情報を参照すればすぐにわかってしまいます。

このような拒否の申告は審査に不利になるだけであり全くのメリットがありません。

お金を貸す側の気持ちを考えれば嘘をつくような人に貸したくないですよね。

審査に通りたいからと言って拒否の申告をするのは絶対にやめましょう。

過去に一度も借入をしたことが無い場合

過去に一度も借入をしたことが無い場合も審査に通りにくくなってしまいます。

とくにこの傾向は年齢が上がるにつれて強くなっていきます。

それは「信用情報」に関係します。

信用情報は例え金融事故を起こしたとしても規定の日数経過後に削除されます。

そのためカード会社は「この年齢になっても借金をした記録がないのは過去に金融事故を起こしてリセットされただけなのでは?」と疑ってしまうのです。

借金をしない健全な生活を送ってきたのにそれが逆に裏目に出てしまうのですね。

悲しい世の中ですが、これが現実です。

この場合、携帯の分割払いからでも良いのでコツコツと信用情報を積み上げていくことをおすすめします。

何も信用情報がない人のことを「スーパーホワイト」という

何も信用情報が登録されていない人のことを「スーパーホワイト」と呼びます。

スーパーホワイトの方は本当に過去に一度も借金をしたことがないのか、それとも一度自己破産などをした後に信用情報の保管期間がすぎてまっさらな状態になったのかカード会社は判断することができません。

そのため審査に不利に働いてしまいます。

スーパーホワイトの方は比較的簡単に審査を通過できる携帯電話の分割払いや、家電などの分割払いを申し込み、コツコツと信用情報を蓄積していくことをおすすめします。

キャッシング希望額が多い

キャッシング希望枠を多く申請している場合も注意が必要です。

キャッシング希望枠を多くすると「この人はお金に困っている人なのかな」と思われてしまします。

そのため、可能な限りキャッシング希望枠は「0円」で申請するのが良いでしょう。

→楽天カードでキャッシングするメリットやデメリット【繰り上げ返済がおすすめ】

楽天カードの審査期間はどれくらい?

楽天カードの審査時間はどれくらいなのでしょうか。

結論、早ければ申し込んでから1分もしないうちに審査結果がメールにて通知されます。

これは自動審査で審査通過したことを意味します。

ただし、申し込んでから数時間以内に審査結果が通知されない場合自動審査には通過できなかったことを意味します。

人間による審査に切り替えられるのですが、逆に考えれば自動審査で即却下されているわけではないので可能性はあると言うことです。

人間による審査は混雑状況にもよりますが、早ければ1営業日から3営業日以内ほど、遅くても1週間以内には完了します。

楽天カードはインターネットから審査状況の確認が可能

楽天カードの審査状況はインターネットから24時間365日可能となっています。

通常審査結果はメールで通知されるので確認する必要はありませんが、審査に時間がかかってしまっている場合や、今現在どういう状況なのか確認したいときに活用してください。

楽天カードの審査状況確認は下記ページへアクセスし、

- カード申し込み受付ID

- 生年月日

- 申し込み電話番号の下4桁

これらの情報を入力することで確認できるようになりますよ。

審査時間が長い場合、自動審査では審査通過しなかった可能性が大きい

審査に時間がかかってしまっている場合、残念ながら自動審査に通過しなかった可能性が高いです。

ただ、時間がかかっていると言うことは自動審査で即時却下されたわけではなく、人間による審査に切り替えられた可能性が高いです。

そのため、例え審査時間が長い場合でも確実に審査に落ちたと言う訳ではありません。

単純に自動審査では判断できず人間による審査に切り替えられただけなので安心してくださいね。

楽天カードへ電話で問い合わせれば審査状況を教えてもらえる

インターネットでの審査状況照会などしてもなお不安な場合、楽天カードコレクトセンターへ電話することで審査状況について教えてもらう事ができます。

どうしても気になる方は楽天カードコレクトセンターへ電話してみることをおすすめします。

もしくは…

電話番号:092-474-6287

審査結果の理由については教えてもらえない

楽天カードコレクトセンターへ問い合わせることで「審査結果」については教えてもらう事ができます。

しかし、審査落ちの理由を聞いても決して教えてもらう事はできません。

そもそも審査基準自体企業秘密になっているので、審査落ちの理由を教えることができないのです。

審査状況の確認派できますが、審査結果の理由は答えることができないと覚えておきましょう。

\年会費無料で常時1%以上の還元率/

楽天カードで審査落ちした場合、再申し込みするタイミングは?

楽天カードに魅力を感じ本当に楽天カードを欲しかった人が審査落ちしてしまったら本当にショックですよね。

楽天カードで審査落ちしてしまい、再度再び申し込むタイミングはいつ頃が良いのでしょうか。

結論、半年ほど間を開けてから申し込むのがベストです。

なぜなら、今現在の審査落ちの原因を解消しない限り再度申し込んでも審査に通過する事はないからです。

特に、信用情報は最新の2年間分が保存されているため、延滞したタイミングによっては半年間まじめに返済を繰り返し信用を積み上げていったとしても延滞情報が消えない場合があります。

延滞情報を消すのは本当に大変なため、当たり前ですが普段から延滞をしないよう心がけることが大切ですね。

ただし、今現在の借入額が原因で審査に落ちた場合返済してから1か月後(信用情報に反映されるまで)に申し込んでも審査に通過する場合はあります。

楽天カードの審査に落ちた後すぐに再申し込みするのはNG

楽天カードの審査に落ちた後すぐに再度審査に申し込むのはNGです。

楽天カードの審査に落ちてしまった原因を解消しない限りは再度審査に申し込んだとしても通過する事はありません。

そのため、「審査に落ちてしまった…」と落ち込む前に、なぜ審査に落ちてしまったのかをしっかりと考え原因を解消することに注力しましょう。

楽天カードの審査を通過させるためにすべき事

楽天カードの審査を通過させるためにすべきことをご紹介していきます。

楽天カードの審査を通過させるべき事は下記2点です。

- クレジットヒストリー(クレヒス)を積み上げよう

- 既存の借金を整理しよう

それではそれぞれ詳しくご紹介させていただきますね。

ぜひ楽天カード審査通過のために参考にしてくださいね。

クレジットヒストリーを積み上げよう

まずはコツコツと「クレジットヒストリー(略して「クレヒス」)と呼ばれる信用情報をコツコツと積み上げていきましょう。

楽天カードは過去の支払い実績をとても重要視している傾向があります。

そのため、他社カードでしっかりと返済していれば、この人にカードを発行してもちゃんと返済してくれるだろうという判断になり、審査に有利に働きます。

デジポット型クレジットカードや、過去の信用情報よりも今の属性を重要視するアメリカンエクスプレスカードなどを使ってコツコツと信用情報を積み上げていくことをおすすめします。

既存借金を整理しよう

借入金額が多いよりも少ない方が審査に有利に働きますよね。

そのため、今現在の借入額が楽天カードの審査落ちの原因だと思われる場合、ある程度借入額を整理してから1か月後くらいに楽天カードを再度申し込んでみましょう。

どうしてもクレジットカードを持ちたいなら「家族カード」も検討を

何度審査に挑んでも楽天カードの審査に通過しない…

そんな方へは「家族カード」がおすすめです。

楽天家族カードは本会員の信用で発行できるため、たとえブラックの方でも問題なく作ることができますよ。

そのため、どうしてもクレジットカードが欲しい方は信用情報に傷がついていない家族へお願いし家族カードの発行を検討してみてくださいね。

→楽天カードの家族カードは発行する価値ある?結論、ゴールドカード以上なら家族カードがおすすめ

\年会費無料で常時1%以上の還元率/

楽天カードが審査落ちしてもあきらめないで!

楽天カードの審査に落ちてしまったからと言って落ち込む必要はありません。

楽天カードが審査に落ちてしまったとしても審査落ちの原因をしっかりと研究し、その理由を解消してから申し込む事で再度申し込みしたときに審査に通過できますよ。

クレジットカードの審査に落ちると悲しい気持ちになってしまうのはわかります。

せっかく欲しいと思って時間をかけて申し込み手続きを行ったのにもかかわらず審査落ちのメールが来たらとても悲しいですよね。

だからこそ前向きな気持ちになって、しっかりとひとつひとつ審査落ちの原因を解消し楽天カードを見返してやりましょう!

また、下記記事では楽天カード以外にもさまざまなクレジットカードを紹介しています。

楽天カードよりも審査が通りやすいクレジットカードを紹介しているので、ぜひこちらの記事と併せて参考にしてください。