リボ払いとはどれだけ使っても毎月の支払金額が一定になる魔法の支払い方法です。

例えどれだけ利用しようと毎月の支払金額はほとんど変わらないため、ついつい浪費しやすく借金地獄へ落ちるきっかけが「リボ払いだった」という方も少なくありません。

そのことから「リボ地獄」という言葉も有名になりましたよね。

そんな借金地獄への片道切符である「リボ払い」ですが、正式名称は「リボルビング払い」と呼ばれています。

リボルビング払いは回転式の銃である「リボルバー」に由来しており、リボルバーのように借入返済をぐるぐると繰り返させて手数料を巻き上げることから「リボ払い」という名前になったといわれています。

考えるだけでもおぞましいですね。

そんな恐ろしいリボ払いですが、楽天カードでもリボ払いのサービスを提供しており、残念ながらごりごりにリボ払いをすすめているのが現状です。

また、楽天カードが年会費無料なのにも関わらず常時1%以上と高いポイント還元率を維持できているのは一部のリボ払い利用者から入る膨大な手数料収入が原資とまで言われてしまっています。

そんな悪魔のような支払方式である「リボ払い」の餌食にならないようにするためにも、楽天カードのリボ払いについてしっかりと学んで対策していきましょう!

この記事は当サイトの連携先である「楽天カード」から苦情を入れられてしまうかもしれませんが、当サイトをご覧いただいているみなさまにはリボ払いについて正しく理解して欲しい。

その思いを胸に全力でリボ払いがいかに危険な悪魔のような支払い方法であるのかお伝えしていきます。

ぜひ最後までご覧いただき、リボ払いの罠にはまらないようにしていただければ嬉しく思います。

これを見れば一目で分かる!楽天カード自動リボ払いの闇

\ 気になる箇所をタップしよう /

- 楽天カードでの支払いが自動的にリボになっている原因は「入会時に自動リボ払いに登録」「キャンペーンで自動リボに登録」「後からリボを利用」

- 楽天カードのリボ払い利息は年15%

- リボ払いはクレジットカード限度額を自分のお金だと勘違いしやすい

- リボ払いは自分がいくら借り入れているのか「現状把握」しにくい

- 最終的には限度額オーバーで楽天カード利用不可の危機が

- リボ地獄から抜け出すために

- >自動リボ払いの設定解除

- >借入額などの「現状把握」

- >繰り上げ返済

- 【楽天カードの闇】リボやキャッシング利用者からの手数料が高ポイント還元率の原資に

ぜひ最後までご覧いただき、参考にしてくれれば嬉しいな。

楽天カードが自動リボ払いになってしまう原因とは?

リボ払いの危険性についてはすでに分かってるからいつも一括払いを指定しているはずなのに、なぜか明細を見ると勝手に「リボ払い」になっている。

そんな方もいらっしゃるのではないでしょうか。

そんな方は楽天カードが巧妙に仕掛けた悪名高き「罠」に引っかかっているかもしれません。

主に一括払いに指定したはずの支払いがリボ払いになってしまう原因として考えられるのは下記3点です。

- 楽天カード入会時に「自動リボ払い」に登録

- 各種キャンペーンで「自動リボ払いに」に登録

- 「後からリボ」で自分からリボ払いに変更

それではそれぞれ詳しく解説させていただきます。

もし、自動リボ払いサービスへ登録している方がいたら「今すぐ」登録を解除してください。

入会時に「自動リボ払い」に登録

楽天カードでは入会時に「自動リボ払い」へワンクリックで登録できるようになっています。

入会時に「自動リボ払いサービス」に登録した場合、たとえ一括払いを指定したとしても登録期間中の支払いはすべて自動的に「リボ払い」へと変更されます。

また、一度リボ払いへと変更した支払いは決して一括払いへと戻すことはできません。

手数料収入の源になるリボ払いへの変更はできますが、手数料収入にならない一括払いへの変更ができない仕様は楽天カードの大きな闇と言えます。

各種キャンペーンで「自動リボ払い」に登録

楽天カードでは頻繁に自動リボ払いサービスへの登録でポイントをプレゼントするキャンペーンを実施しています。

主なキャンペーン内容としては、期間内に自動リボ払いサービスへ登録のうえ一定金額以上利用することでポイントがもらえるという内容です。

しかし、楽天カードの自動リボ払いサービス登録キャンペーンは本当にお得なのでしょうか。

結論、賢く使えばお得に利用できる場合もありますが、ほとんどの場合得策とは言えません。

楽天カードのリボ払いは初回から手数料が発生

リボ払いサービスを提供するクレジットカードには「初回リボ払い手数料」が発生するタイプと発生しないタイプの2種類が用意されています。

初回リボ払い手数料が発生するタイプの場合、リボ払いの設定金額以下の請求で実際には一括払い時と変わらないのにもかかわらずリボ払い手数料を支払わなければなりません。

楽天カードは「初回リボ払い手数料が発生するタイプ」のクレジットカードです。

そのため、自動リボ払いサービスに登録してしまうと必ず毎月年15%の手数料を支払わなければならなくなります。

年15%の利息は月で考えると1.25%となってしまい、1%のポイント還元があったとしてもマイナスとなってしまいます。

そのため、自動リボ払いサービスに登録した時点でポイント還元どころかむしろ赤字になってしまうと思って良いでしょう。

楽天カードの自動リボ払い登録キャンペーンは利用期間の定めがある

楽天カードの深い闇として、自動リボ払いサービス登録キャンペーンの条件に、

- 利用金額の定め

- 〇〇日までの自動リボ払いサービス継続

- 事前の振り込みによる繰り上げ返済で請求の無い場合は対象外

という項目が用意されています。

要するに、自動リボ払いサービスに登録させて忘れさせようとしている魂胆が丸見えになっているのです。

また、繰り上げ返済はキャンペーン対象外になるためリボ払い手数料を支払わなければキャンペーンポイントをもらう事ができません。

楽天カードの自動リボ払いサービスがほんとうにお得なのか検証

楽天カードで「2020年6月1日(月)0:00~2020年6月30日(火)」の間に実際に開催されていた自動リボ払いサービス登録キャンペーンを振り返り、実際にお得なのか検証してみることにしましょう。

このとき開催されていたキャンペーンの概要としては下記の通りです。

- 楽天カードの自動リボ払いサービスに登録

- 2020年6月1日(月)0:00~2020年6月30日(火)23:59分までの間に一回払いで70,000円以上利用

- 2020年8月31日(月)23:59分まで自動リボ払いサービスの継続

- 繰り上げ返済をしない

- 上記条件を満たすことで7,000ポイントプレゼント

このようなキャンペーンが実際に開催されていました。

下記条件で上記のキャンペーンを利用した場合をシミュレーションしてみましょう。

- 2020年6月30日に楽天カード自動リボ払いサービスへ登録

- 2020年6月30日に70,000円利用

- その後の楽天カードカード利用は一切無し

- 9月1日に一括で繰り上げ返済

この条件は一番最安の手数料で7,000ポイントを得る場合のシミュレーションです。

| 利用金額 | 70,000円 |

| 楽天カードリボ払い利息 | 年15% |

| 借入期間 | 62日間 |

| 一日あたりの利息 | 28.76円 |

| 合計利息 | 1,783円 |

| もらえるポイント | 7,000ポイント |

| 損益 | 5,217円相当お得 |

たしかに、キャンペーンを最安の手数料で利用した場合はリターンを得る事ができます。

しかし、忘れてはいけない「落とし穴」が存在します。

- 自動リボは8月31日まで解除できない「解除忘れ」のリスク

- 楽天カードは初回からリボ払い手数料である年15%の利息が発生

上記シミュレーションを見ていただければお分かりいただけるように、リボ払いは年15%もの利息が発生し7万円を62日間借り入れただけでも1,783円もの利息が発生します。

自動リボを解除し忘れたまま楽天カードを使い続けてしまったら…

あっと言う間に楽天カードからもらった7,000ポイントが回収されてしまうと容易に想像がつきますね。

たった7万円の利用でも2か月経てばあっと言う間に1,783円もの手数料が発生してしまうのが「リボ払い」です。

自動リボ払いに設定したままメインカードとして使っていれば、どんなことになるか簡単に想像することができます。

「後からリボ」に自分から登録

楽天カードには「後からリボ」というサービスが用意されています。

これは、一括払いで決済した支払いを後から「リボ払い」に変更できるサービスです。

楽天カードユーザーのよくある間違いとして後から「分割払い」に変更しようとしたのに間違えて「リボ払い」にしてしまうケースです。

一度リボ払いに変更してしまった支払いはいかなる理由があろうと変更する事ができないので、後から支払い方法を変更する際は「分割なのかリボ払いなのか」必ず確認してから手続きを行う事をおすすめします。

楽天カードの自動リボ払いはリボ地獄への入り口

はっきりと言い切らせていただきます。

楽天カードに限らずリボ払いは借金地獄への入り口です。

リボ払いと関わってしまうと知らず知らずのうちに借金地獄行きの列車へ乗ってしまい、気がついたときにはすでに終点である「借金地獄駅」に到着してしまっているかもしれません。

そうなってしまったときにはすでに手遅れであり、帰りの列車はありません。

地道にコツコツと返済を繰り返して歩きながら元の駅へと戻る必要があります。

返しても返しても元金が減らない理由は「高すぎる利息」にあった

楽天カードリボ払いの利息は「年15%」となっています。

また、楽天カードは初回リボ払い手数料が発生するタイプのクレジットカードであるため、利用したその日からリボ払い手数料が発生します。

これがどれだけ高い利息かしっかりと理解していますか?

楽天カードリボ払いの「一日」あたりの利息は約0.04%。

それと比較し、楽天銀行の普通預金利息は「年」0.02%となっています。

楽天銀行の普通預金利息はまだ高い方であり、一般的なメガバンクの普通預金利息は年0.001%となっており、まさに「雀の涙」という言葉がふさわしいのが現状です。

楽天カードのリボ払いを使うと言うことは、大手メガバンクの普通預金の金利40年分の手数料を支払うことになるのです。

これは楽天カードのリボ払いだけではありません。

日本で発行されているほぼすべてのクレジットカードのリボ払い手数料は年15%か年18%に設定されているのが現状です。

しかも、これが今の日本では「合法」となっている事に当サイト管理人は恐怖を感じています。

リボ払いは「合法ヤミ金」と言っても過言ではないかもしれません。

カードの限度額=口座残高と錯覚してしまうリスク

リボ払いの大きな特徴のひとつに「いくら使っても返済額が一定」という特徴があります。

これがリボ払いのメリットであり、大きなデメリットでもあるのです。

リボ払いをうまく活用すれば毎月の返済額を一定にすることができるので、お金の管理が楽になるというメリットがあります。

が、その裏にはあなたのお金を密かに狙う「手数料ハンター」が潜んでいます。

いくら使っても返済額が一定であるがために金銭感覚が麻痺してしまうのです。

そのため、気がついたときには限度額いっぱい使ってしまっており、恐怖の返済生活・もしくは自転車操業生活へと移行してしまうのです。

リボ払いは「借金」ということをしっかりと把握しておきましょう。

リボ払いには現状把握しにくいという落とし穴も

楽天カードの経営陣にはぐうの音も出ません。

Web明細×リボ払いの破壊的な魔力は多くの人をリボ地獄へと案内します。

楽天カードでは紙の利用明細を発行する場合84円(税込み)の手数料が発生しますが、Web明細へと切り替えることで手数料が無料になります。

紙の明細ならば毎月自宅に利用明細が届きリボ払い残高などを簡単に確認する事ができますが、Web明細の場合自宅に利用明細が届くことはありません。

明細を確認するためには楽天カードの会員専用サイト「楽天e-NAVI」へとログインして確認する必要があります。

しかし、残念ながら毎月Web明細をしっかりと確認している人はわずかです。

また、しっかりと明細を確認していない人に限ってリボ払いを利用してしまっているの現状です。

そのような人は、自分のリボ払い残高(借金)の総額すら把握せずにどんどんと自動リボでお買いものを楽しむ事になります。

リボ地獄の果ては限度額オーバーでカード利用不可

自動リボ払いを何も考えずに利用している人の行き着く末路は「限度額オーバーでカードの一時停止」になります。

当たり前ですが、元金の返済額よりも利用金額の方が多ければ利用可能限度額はどんどんと減っていきます。

また、楽天カードのリボ払いは「残高スライド定額方式」を採用しています。

残高スライド方式とは、リボ払い残高に応じて返済額も多くなる方式ですが、楽天カードの最小支払金額はとても低く設定されています。

| 利用金額 | 最低支払金額 |

| 20万円以下 | 3,000円+リボ払い手数料 |

| 20万円以上25万円以下 | 4,000円+リボ払い手数料 ※残高5万円ごとに1,000円追加 |

20万円利用したとしても支払金額はたった3,000円+手数料のみ。

楽天カードは「元金は返さなくて良いから利息だけ支払ってね」と言っているようなものです。

これはヤミ金と同じ考え方ですね。

何も考えずに楽天カードを自動リボ払いで使い続けていれば、必ず限度額オーバーで返済地獄へと落ちてしまいます。

ちなみに、楽天カードのリボ払い残高が100万円ある場合の一日の利息は410円となります。

何も購入しなくても410円の利息を返済するまで支払い続けなければなりません。

毎月利用明細を確認するのはクレジットカード利用者の義務

クレジットカードを持つのなら明細の確認は「義務」です。

自宅に届く紙明細はもちろん、Web明細であっても必ず毎月確認するようにしてください。

当サイト管理人の考えとしては、得する情報館をご覧くださっているみなさまが借金地獄へと落ちてしまうのは本当に心苦しいです。

すこし言い方がきつくなってしまうかもしれませんが、毎月の明細すら確認できない人に信用で成り立っているクレジットカードを持つ資格はありません。

最低限毎月明細の確認をしていれば、自分の借入額がいくらあっていくら返済しているのか「現状把握」ができます。

そうすることでリボ地獄へ落ちてしまうリスクを減らすことができるので、必ず毎月の利用明細のチェックを忘れずに行うようにしてくださいね。

→知らないとヤバイ!リボ払いとは?仕組みやメリット・デメリットを分かりやすく解説

楽天カードでリボ地獄へ陥ってしまった時の対処法

これまでに楽天カードでリボ地獄に陥ってしまう原因やリボ払いの危険性について説明させていただきました。

リボ払いがどれほど危険な支払い方法で使う価値に値しないサービスか良く理解できたかと思います。

しかし、すでに楽天カードでリボ地獄の世界に足を踏み入れてしまっているという方もいらっしゃるのではないでしょうか。

そんな方のために、楽天カードの恐ろしいリボ地獄から抜け出す方法を伝授します!

ステップ1.まずは自動リボ払いの解除

まずは今すぐに「自動リボ払いサービス」の解除をしてこれ以上リボ残高を増やさないようにする必要があります。

自動リボ払いサービスに登録されたままだと新規利用分まで新たなリボ払い残高として加算されてしまいます。

すると、リボ払い残高の元金が増えるため支払うべき手数料も多くなります。

新たなリボ払い残高を作らないためにも「今すぐに」自動リボ払いサービスを解除する必要があります。

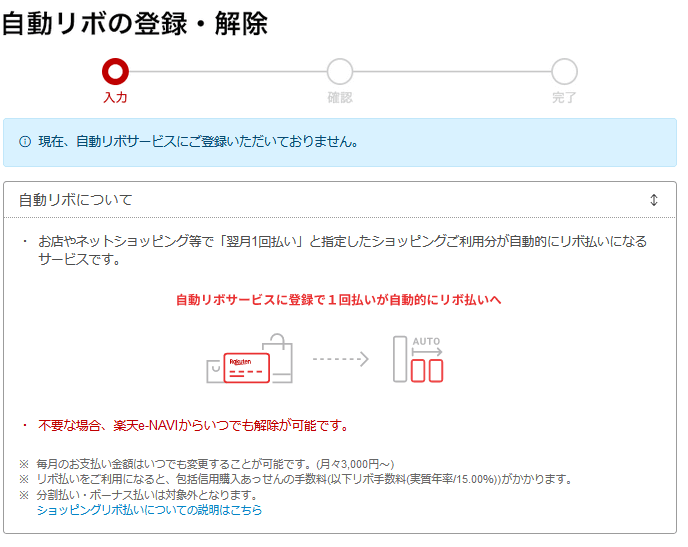

楽天e-NAVIから自動リボ払いを解除する方法

自動リボ払いサービスは楽天カード会員専用オンラインサイト「楽天e-NAVI」から解除することができます。

楽天e-NAVIへログインしたら下記手順で操作してください。

- リボ・キャッシング

- 自動リボの登録・解除

上記の手順で自動リボ払いサービスへ登録している人は自動リボ払いサービスを「解除」することができ、自動リボ払いサービスに登録していない人は自動リボ払いサービスの「申し込み」をすることができます。

電話で楽天カード自動音声ガイダンスで自動リボ払いを解除する方法

インターネットからの手続きが不安という方は24時間対応の自動音声ガイダンスにて自動リボ払いサービスの解除を行う事ができます。

下記手順で手続きを行ってください。

- 0120-30-6910 へ電話をかける

- 「音声案内の途中でも操作可能です」という案内が聞こえるまで待つ

- スキップ番号「4300」を入力

- 16桁のカード番号を入力した後に「#」を押す

- 生年月日西暦8桁を入力して「#」を押す

- 自動リボ登録の有無の案内や注意事項を聞く

- 解除を希望する場合は「1」を押す

上記の手順で簡単に自動リボ払いの登録の有無の確認や登録の解除を行う事ができます。

リボ払地獄へ陥っている方は上記手順のいずれかを必ず行い、自動リボ払いサービスの「解除」を行ってください。

ステップ2.リボ払いがいくらくらいあるのか「現状把握」

次に、リボ払い残高がいくらあるのか確認して「現状把握」をする必要があります。

現状を改善する前に現状把握しなければお話になりません。

- 自分自身がいくら借入金があるのか

- 自分自身の返済能力はどのくらいあるのか

しっかりと現状把握し、返済のための作戦を立てる必要があります。

楽天e-NAVIからリボ払い残高を確認する方法

楽天カードの利用残高は楽天カード会員専用サイト「楽天e-NAVI」から簡単に行うことができます。

楽天e-NAVIへログインしたら下記手順で操作してください。

- お支払い(ご利用明細)

- ご利用可能額

- ご利用残高の確認

上記手順で操作すると、一括払いや分割払いの利用残高・リボ払いの利用残高が簡単に照会できるようになっています。

これを見て借入金額の多さに驚いてしまっている方もいらっしゃるかもしれませんが、落ちついて返済計画を考えていきましょう。

楽天カード自動音声ダイアルで利用残高を確認する方法

インターネットでの手続きに不安という方は24時間対応の自動音声ダイアルにてショッピング残高やキャッシング残高を確認する事ができます。

下記手順で操作してください。

- 0120-30-6910 へ電話をかける

- 「音声案内の途中でも操作可能です」という案内が聞こえるまで待つ

- スキップ番号「3300」を入力

- 16桁のカード番号を入力した後に「#」を押す

- 生年月日西暦8桁を入力して「#」を押す

- ショッピング利用残高の案内がされる

心ない音声で淡々と利用残高を案内されます。

ここで心が折れそうになる方も多くいらっしゃるかと思いますが、落ち着いて返済計画を考えていきましょう。

ステップ3.リボ払い残高の繰り上げ返済

現状把握できたら次は実際に現状を改善していく必要があります。

そのための具体的な方法として「繰り上げ返済」が挙げられます。

返済日よりも前に繰り上げて返済することで高額なリボ払い手数料を抑えることができるため、貯金を切り崩してでも楽天カードのリボ払い残高の返済を優先させましょう。

リボ払い残高を一括で返済する用意がある場合

楽天カードのリボ払いを一括で返済する用意がある場合は「自動音声ダイヤル」にて一括返済を受け付けてもらう事が可能です。

- 0120-30-6910 へ電話をかける

- 「音声案内の途中でも操作可能です」という案内が聞こえるまで待つ

- スキップ番号「4100」を入力

- 16桁のカード番号を入力した後に「#」を押す

- 生年月日西暦8桁を入力して「#」を押す

- 返済方法の案内

上記手順でリボ払い残高の一括返済の手続きを行う事ができます。

繰り返しになりますが、銀行預金の金利はわずか年0.001%ですが楽天カードリボ払いの利息は年15%です。

あなたのためを思って強い口調で言わせていただきますが、楽天カードリボ払い残高がある人に貯金する資格はありません!

貯金を切り崩してでもいち早く楽天カードの繰り上げ返済に充ててください。

リボ払い残高の一部を繰り上げ返済する方法

リボ払い残高の一部を繰り上げ返済するには楽天カードコレクトセンターへ電話して繰り上げ返済をしたい旨を伝える必要があります。

楽天カードコレクトセンター「 0570-66-6910 」へと電話してください。

楽天カードコレクトセンターの営業時間は年中無休の9:30~17:30となっています。

すると、楽天カードオペレーターから振込先銀行口座を案内されます。

いつ振り込めるか確認されるので、自身で宣言した日に遅れずに支払いを完了させるようにしましょう。

→利用停止手続きも!楽天カードの問い合わせ先を徹底解説【電話・メール・チャット】

\年会費無料で常時1%以上の還元率/

おまけ:楽天カードの深い闇

楽天カードは5年満期の楽天カードマン債を発行しており、その金利はわずか年0.49%となっています。

ところが、楽天カードのリボ払い利息は年15%で、キャッシングの利息は年18%となっています。

そう、楽天カードはたった0.49%の低利息で借り入れた社債を使い、年15%のリボ払いや年18%のキャッシングで爆益をたたき出しています。

→楽天カードでキャッシングするメリットやデメリット【繰り上げ返済がおすすめ】

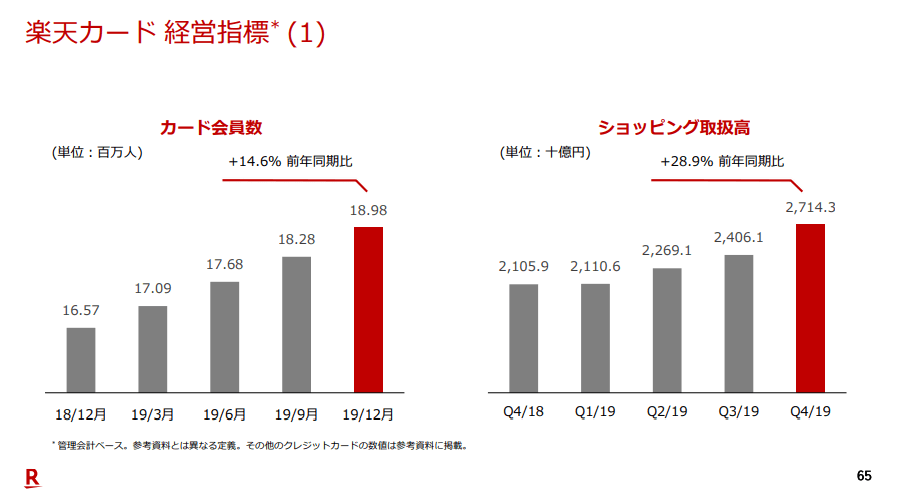

また、楽天カードのショッピング取扱高は2019年決済で2兆7,143億円となっており、そのうち6,139億円がリボ払い残高となっており、全体に占めるリボ払いの割合は22.6%にも上ります。

そのことから、楽天カードのリボ払い収益は単純に年率15%をかけると、年間92億850万円と推測できます。

さらに年利18%という暴利のキャッシングが1,354億円も利用されているのが現状です。

キャッシングからの利益としては単純計算で年18%をかけると、243億7,200万円と推測できます。

楽天カードはリボ払い手数料やキャッシング手数料だけでも334億8,050万円もの収益を得ていると想像することができます。

逆に言えば、楽天カード会員がそれほどまでに大きな金額を「手数料」として支払っていると言うことです。

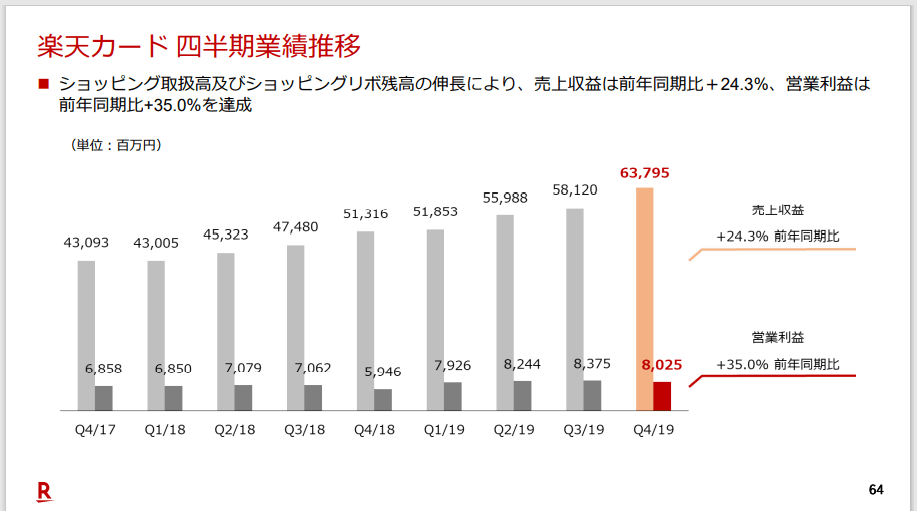

次に楽天カードの売り上げや最終利益をご覧ください。

楽天カード売り上げやリボ利用残高からの収益、ポイント還元率などから考えるとある一つの答えを導くことができます。

楽天カードの2019年度の売り上げは637億9千5百万円となっており、そこからさまざまな経費を差し引いた利益は80億2千5百万円となっています。

楽天カードの主な収益源は加盟店手数料とリボ払い・キャッシングの利息であり、主な経費としてはポイント還元にやコールセンターの運営、貸し倒れ金などが挙げられます。

また、加盟店手数料は大体3%ほどとなっており、リボ払い手数料が年15%・キャッシングの利息が年18%になっています。

楽天カードショッピング取扱高に楽天カードのポイント還元率である1%をかけポイント還元の経費を計算してみると、271億4,300万円がポイント還元に使われていることが分かります。

また、楽天カードの新規入会者数をご覧ください。

2018年12月時点では1,657万人であり、2019年12月時点で1,898万人ということは1年間で241万人が楽天カードへ入会した計算です。

楽天カードでは新規入会時に5,000ポイントから8,000ポイントがもらえる入会キャンペーンを常時開催しているため、間を取って241万人が入会時に6,500ポイント得たと仮定すると楽天カード新規入会者へ156億6,5000万円分のポイントを還元した計算になります。

通常の1%のポイント還元と合わせるとなんと428億8百万円分ものポイントを還元している計算です。

売り上げから利益を引くと、楽天カードの経費は557億7千万円と推定できますが、そのうちの428億8百万円(76.75%)はポイント還元の経費なのです。

この決算資料から楽天カードの高いポイント還元率を維持できているのは、主にリボ払いやキャッシング利用者が多額の手数料を楽天カードへ支払っていることが要因と分かりましたね。

楽天カードはものすごく低い利息で社債を集め、リボ払い利用者やキャッシング利用者から多額の手数料を徴収し、それを減資に高いポイント還元率で新規加入者を募り、楽天カードの餌食となる次なる顧客を探しているのです。

リボ地獄に落ちてしまった人の悲鳴

#楽天カード #リボ地獄 に陥りました… 限度額を超えたとメールで「え⁉️」と…

最初は不正利用かと思って調べていたら違ったみたい。#自動リボ になってただけ。カード限度額がいつのまにか+50万増えていた事にも気付きさらにドン底…もうどうしたらいいんですか。

訳がわかりません。自業自得…— ぱるる (@PinkyGirls_chii) August 12, 2020

楽天カード。自動リボ払いになってること、知らんかった。この一年半、支払いが先延ばしにされて、毎月手数料をとられてた。地獄のしくみ。利用者はみんなこのことを知ってるんやろか?

#楽天カード#自動リボ— 小谷輝之 (@wSgLWm6fkvLuMlp) November 20, 2020

リボ払いとは無縁の生活を送ってたと思ってたけど、新卒の時につくった楽天カードを自動リボ払いにしてたことが今日発覚し、まじで地獄、何年経ってるねん、なんで気づかんかったん自分……

— ユヒコ (@yuhicork) November 15, 2020

楽天カードはリボ払いを使わずにお得に使っていこう

楽天カードは常時ポイント還元率が1%とリボ払いやキャッシングを利用せずに使っていく分にはとてもお得なクレジットカードです。

しかし、これまでご紹介させていただいてきたように、リボ払いやキャッシングへ手を出してしまうとカード会社の思うつぼ。

一度リボ払いやキャッシングへ手を出してしまうとなかなか抜け出す事ができません。

カード会社のお財布として、末永く利息を吸い続けられることになります。

当サイト管理人自身も楽天カードを使っています。

また、楽天カードが嫌いだからこのような記事を書いたわけではありません。

むしろコールセンターオペレーターもとても親切で、ポイント還元率も高く、海外旅行保険も充実しているためとてもお気に入りのクレジットカードです。

→楽天カード海外旅行損害保険は利用付帯!利用条件や利用方法をわかりやすく

が、問題は「使い方」ですよね。

楽天カードは一括払い専用カードとして、お得に1%のポイント還元の恩恵を受けながら使っていっていただければ嬉しく思います。

この記事を最後まで読んでくれたあなたがリボ地獄へと落ちないことを心から祈っています。

最後までお読みいただきありがとうございました。

\年会費無料で常時1%以上の還元率/